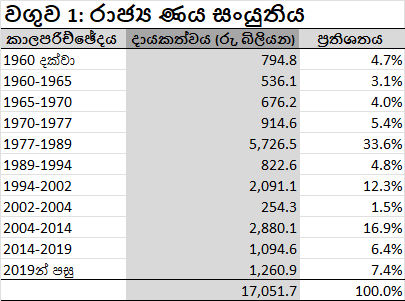

පසුගිය (2021) සැප්තැම්බර් මාසය අවසාන වෙද්දී ලංකාවේ රාජ්ය ණය ප්රමාණය රුපියල් බිලියන 17,051.7ක්. ආණ්ඩු මාරුව සිදු වූ 2019 වසර අවසාන වන විට මෙම ණය ප්රමාණය වූයේ රුපියල් බිලියන 13,031.5ක් පමණයි. මේ අනුව මාස 21ක කාලයක් තුළ ලංකාවේ රාජ්ය ණය ප්රමාණය රුපියල් බිලියන 4,020.2කින් ඉහළ ගොස් තිබෙනවා.

ආණ්ඩුව බලයට පත් වී දෙවසරක් ගත වෙන්නටත් පෙර රුපියල් ට්රිලියන හතරකින් රාජ්ය ණය ඉහළ යාමට හේතුව මේ ආණ්ඩුව බලයට පත් වීමෙන් පසුව රජය විසින් ආදායම ඉක්මවා විශාල ලෙස වියදම් කිරීම, එසේ නැත්නම් වියදම් අඩු කර නොගෙන ආදායම් අඩු කර ගැනීම, බව පැහැදිලි කරුණක්. එහෙත්, ණය මෙතරම් ඉහළ ගියේ ඒ හේතුව නිසා පමණක්ද?

පරණ ණය ආපසු ගෙවීම සඳහා අලුතෙන් ණය ගත් විට ඒ හේතුව මත ණය ප්රමාණය වෙනස් වන්නේ නැහැ. එහෙත් පරණ ණය වල පොලිය ගෙවීම සඳහා අලුතෙන් ණය ලබා ගත් විට ණය ඉහළ යනවා. ඩොලරයේ අගය වෙනස් වීම වැනි හේතු මත දැනට තිබෙන ණය වල වෙළඳපොළ වටිනාකම වෙනස් වූ විටද ණය ප්රමාණය වෙනස් වෙනවා. මෙය ණය අඩු වීමක් හෝ වැඩි වීමක් වෙන්න පුළුවන්.

පසුගිය වසර තුළ රජය ආදායම ඉක්මවා රුපියල් බිලියන 687.4ක් වියදම් කළා. පොලී ගෙවීම සඳහා තවත් රුපියල් බිලියන 980.3ක් වෙන් කළ යුතු වුනා. ඒ අනුව, අයවැය හිඟය රුපියල් බිලියන 1,667.7ක් වුනා. මීට අමතරව තිබුණු ණය වල වෙළඳපොළ වටිනාකම රුපියල් බිලියන 418.0කින් වැඩි වුනා. ඒ අනුව, ණය ප්රමාණය රුපියල් බිලියන 2,065.7කින් ඉහළ ගියත් වියදම් කළ හැකි මුදල් සේ රජයට ලැබුණේ එයින් රුපියල් බිලියන 687.4ක් පමණයි.

මේ වසරේ මුල් මාස නවය තුළ තවත් රුපියල් බිලියන 1,954.5කින් රාජ්ය ණය ඉහළ ගොස් ඇතත් එයින් රුපියල් බිලියන 606.3ක් වැඩි වී තිබෙන්නේ තිබුණු ණය වලම වටිනාකම වෙනස් වීමෙන්. අයවැය හිඟය රුපියල් බිලියන 1,328.2ක් පමණයි. මේ ප්රමාණයෙන් රුපියල් බිලියන 819.5ක් පමණ පොලී වියදම් බව ඇස්තමේන්තු කළ හැකියි. පළමු මාස හත තුළ පමණක් පොලී වියදම් වෙනුවෙන් රුපියල් බිලියන 637.4ක් වැය වී තිබීම සැලකූ විට අගෝස්තු හා සැප්තැම්බර් මාස වලදී අඩු වශයෙන් තවත් රුපියල් බිලියන 182.1ක් පමණ පොලී සේ නොගෙවුවා වෙන්න බැහැ. ඒ අනුව, රජයට ලැබී ඇති වියදම් කළ හැකි මුදල් ප්රමාණය වැඩිම වුනොත් රුපියල් බිලියන 508.7ක් පමණ.

මුළු කාලයම සැලකුවොත් රුපියල් ට්රිලියන 4 ඉක්මවා රාජ්ය ණය ඉහළ යද්දී රජයට වියදම් කළ හැකි සේ අතට ලැබී තිබෙන්නේ එයින් 30% නොඉක්මවන කොටසක් පමණයි. ඒ නිසා, මේ මුළු මුදලම ආයෝජනය කළත් උපරිම වශයෙන් වත්කම් හැදෙන්න පුළුවන් වැඩි වූ ණය වලින් 30% නොඉක්මවන ප්රමාණයකින් පමණයි.

රජය ණය ගන්නේ ආයෝජනය කරන්නම නොවන බව අපි දන්නවා. ප්රාග්ධන වියදම් රජයේ මුළු වියදම් වලින් 20-30% අතර ප්රතිශතයක්. ඒ අනුව, රජයට අයිති වත්කම් ඉහළ ගිහින් තියෙන්නේ ණය ඉහළ ගිය ප්රමාණයෙන් 5-10%ක් පමණක් බව කවුරු හෝ කියනවානම් එය ඉතාම සාමාන්ය තත්ත්වයක්. ඉතිරි 90% හෝ 95% කාගේ හෝ සාක්කුවකට ගිය බවක් හෝ නාස්ති වී ගිය බවක් එයින් අදහස් වන්නේ නැහැ.

මේ ටික පැහැදිලි කළේ කාගෙවත් මඩ හෝදන්න නෙමෙයි. බලයට පත් වෙන්න මොන බොරු කිවුවත්, බලයට පත් වෙන කාට වුනත් ඔය යථාර්තයට මුහුණ දෙන්න සිදු වන බව පැහැදිලි කරන්න. හෙට බලය ගන්න කවුරු හෝ කෙනෙක් ආදායම ඉක්මවා එක සතයක්වත් වියදම් නොකළත්, ලංකාවේ රාජ්ය ණය වසරකට රුපියල් ට්රිලියන දෙකකින් පමණ වැඩි වෙන එක කෙසේවත් වලක්වන්න බැහැ. ඒ රුපියල් ට්රිලියන දෙකෙන් එක සතයක්වත් රජයට වැය කළ හැකි මුදල් නොවන නිසා, ණය වැඩි වූ පමණින් කෙසේවත් අලුතෙන් වත්කම් හැදෙන්නේ නැහැ.

මේ ආණ්ඩුව බලයට පත් වීමෙන් පසුව ආදායම් අඩු කරගෙන වියදම් වැඩි කර ගත්තේ ඔය වගේ තත්ත්වයක් තියෙද්දී. ඊට සාපේක්ෂව යහපාලන ආණ්ඩුව අයවැය තුලනය කරගත්තා. අපි 2017 වර්ෂය ගනිමු. රජයේ ආදායම රුපියල් බිලියන 1,839.6යි. පොලී ගෙවීම් හැර වියදම රුපියල් බිලියන 1,837.5යි. ඒ කියන්නේ රජය රුපියල් බිලියන 2.1ක් ඉතිරි කරලා. සංසන්දනාත්මකව බැලුවොත් සොච්චමක් තමයි. හැබැයි ඒත් කීයක් හරි ඉතිරියක්නේ. පණස් ගණන් වලින් පස්සේ ලංකාවේ ආණ්ඩුවක් කවදාවත් ඔය විදිහට ආදායම් හා වියදම් තුලනය කර ගෙන නැහැ.

දැන් ඔය විදිහට රජයේ ආදායම් හා වියදම් ගලපන්න යහපාලන ආණ්ඩුවට බදු වැඩි කරන්න වුනා. රජයේ වියදම් කපන්න වුනා. ඔය වැඩ වලින් ආර්ථික වර්ධනය අඩාල වෙනවා තමයි. අඩාල වුනාත් තමයි. නමුත් එහෙම නොකර ගිය වේගෙන් වාහනේ එලෙවුවානම් වාහනේ හැප්පිලා දැන් ගොඩක් කල්. රාජ්ය මූලනය යම් තරමකින් පාලනය කර ගත් නිසා රට බංකොලොත් වුනේ නැහැ. හැබැයි ආණ්ඩුවට ගෙදර යන්න වුනා.

ඔය තරම් අමාරුවෙන් විශාල කාලයකට පස්සේ අයවැය තුලනය කරගත් 2017 වසරේදීත් රුපියල් බිලියන 904කින් රාජ්ය ණය ඉහළ ගියා. මොකද රජයේ වසරේ ආදායම් හා වියදම් තුලනය කරගත්තත් පරණ ණය වෙනුවෙන් පොලී ගෙවන්න ණය ගන්න වෙනවා. මේ මුදල රුපියල් බිලියන 735.6ක්. ඉතිරි කරගත් රුපියල් බිලියන 2.1 ඔය වැඩේට ගෑවෙන්නවත් මදි. ඊට අමතරව ඩොලරය ඉහළ යාම ආදී හේතු නිසා තිබුණු ණය ප්රමාණයේ වෙළඳපොළ වටිනාකම ඉහළ යාමෙන්ද ණය ඉහළ ගියා.

රාජ්ය ණය අඩු කර ගන්නනම් පළමුව වසරේ ආදායම් වියදම් වලට වඩා වැඩි කර ගත යුතුයි. දෙවනුව, ආදායම් හා වියදම් අතර වෙනස වසර තුළ ගෙවිය යුතු පොලී වියදම් වලට වඩා වැඩි විය යුතුයි. තෙවනුව විණිමය අනුපාතය ඉහළ යාම ආදී වෙනත් හේතු නිසා වැඩි වන ණය ප්රමාණය වෙනුවෙන්ද මුදලක් එකතු කර ගත යුතුයි. නුදුරු අනාගතයේදී ඔය සියල්ල කර ණය අඩු කරන එක කිසිවෙකුට නොකළ හැකි දෙයක්. පුළුවන් කෙනෙක් ඉන්නවානම් ගණන් හිලවු සමඟ පෙන්වන්න!

රාජ්ය අංශය තුළ සිදුවන දූෂණ, වංචා, නාස්ති වැළැක්විය යුතුයි. එය අවිවාදිත කරුණක්. හැබැයි එහෙම කළා කියලා අයවැය හිඟය අයවැය අතිරික්තයක් කරන්න බැහැ. අයවැය හිඟය අයවැය අතිරික්තයක් කර ගන්නා තුරු වසරින් වසර ණය ඉහළ යනවා. ණය ඉහළ යන විට පොලී වියදම්ද ඉහළ යනවා. අයවැය හිඟය ඉහළ යනවා. ණය තවත් වැඩියෙන් ඉහළ යනවා. ණය වැඩි වීම පාලනය කර ගැනීම කෙසේ වෙතත් ණය වැඩි වන වේගය හෝ පාලනය කරන්නනම් කෙසේ හෝ රජයේ වියදම් කප්පාදු කර ආදායම් වැඩි කර ගන්නම වෙනවා.

පෙර ලිපියේ කතා කළ රාජ්ය ව්යවසාය වල බරින් නිදහස් වීම මේ සඳහා කළ යුතු එක දෙයක් පමණයි. එය අනිවාර්යයෙන් කළ යුතු දෙයක් වුවත් එය කිරීම ප්රමාණවත් නැහැ. තවත් බොහෝ දේ කළ යුතුයි. මේ කිසිවක් දේශපාලනිකව ආකර්ශනීය දේවල් වෙන එකක් නැහැ.

රාජ්ය ණය ප්රශ්නයට හේතුව නිදහස ලැබූ තැන් පටන්ම දේශපාලනිකව ආකර්ශනීය දේවල් කළ දේශපාලන පක්ෂ බලයට පත් වීමයි. එක පැත්තකින් මෙය ප්රජාතන්ත්රවාදයේ ප්රශ්නයක්. එයින් අදහස් වන්නේ ප්රජාතන්ත්රවාදයේ වැරැද්දක් කියන එක නෙමෙයි. ඇත්තටම මෙය ප්රජාතන්ත්රවාදයට හොඳින් ක්රියාත්මක විය හැකි පසුබිමක් ලංකාවේ නොතිබීමේ ප්රශ්නයක්.

යුරෝපීයයන් පැමිණෙන්නට පෙර ලාංකිකයින් පුරුදුව සිටියේ රජෙකු යටතේ පාලනය වන්නටයි. රාජ්ය පාලනය කෙරෙහි සාමාන්ය මිනිස්සු මැදිහත් වුනේ නැහැ. යුරෝපීයයන් පැමිණීමෙන් පසුව සිදු වුනේ රජා මාරු වීමක්. ලංකාවේ රජු හෝ රැජින වෙනුවට එංගලන්තයේ රජු හෝ රැජින. බොහෝ ලාංකිකයින්ට ඉංග්රීසින් එළවීම හරහා කරගන්න අවශ්ය වී තිබුණේ ඉංග්රීසි රජා වෙනුවට තමන්ගේම රජෙක් පත් කර ගන්නයි. ඔවුන් බොහෝ දෙනෙක් තවමත් කරන්නේ එයයි. ලංකාව ජනරජයක් වන්නේ ආණ්ඩුක්රම ව්යවස්ථාව අනුව පමණයි.

අප කොයි තරම් යෝජනා කළත් රජය මත යැපෙන්න බලාගෙන ඉන්න ලංකාවේ ජනතාවට රජයෙන් නිදහස් වෙන්න උවමනාවක් හෝ හැකියාවක් නැහැ. මාක්ස්වාදී සමාජවාදී පක්ෂයක් වන පෙරටුගාමී සමාජවාදී පක්ෂය විසින් ආණ්ඩුවෙන් පිටත ආණ්ඩුවක් හැදීම පිළිබඳ අදහස ඉදිරිපත් කර තිබුණා. ටික කලකට පෙර පාඨකයෙක් අපෙන් අසා තිබුණු ප්රශ්නයක් වුනේද ප්රායෝගිකව රජයෙන් නිදහස් වන්නේ කොහොමද කියන එකයි. ඒ අවස්ථාවේදී අප එම ප්රශ්නයට සෘජු හෝ විස්තරාත්මක පිළිතුරක් ලබා දුන්නේ නැහැ. මේ ප්රශ්නය ලංකාවේ ප්රශ්නයක් නෙමෙයි. ඇමරිකාව ඇතුළු හැම රටකම වගේ රජය එන්න එන්නම බලවත් වෙනවා. ඒකීය පුද්ගලයෙකුට රජයෙන් ස්වායත්තව ජීවත් වීම එන්න එන්නම වඩ වඩා අසීරු වෙනවා.

වත්මන් ලෝකය තුළ රජය පහසුවෙන් මිනිස් ජීවිත වලට බලපෑම් කරන ප්රධානම ක්රමය මුදල් පාලනය කිරීමයි. ගනුදෙනු සඳහා රුපියල් භාවිතා කරන තුරු ලාංකිකයෙකුට ලංකාවේ රජයෙන් ගැලවුමක් නැහැ. ගනුදෙනු සඳහා ඩොලර් භාවිතා කරන තුරු ඇමරිකානුවෙකුට ඇමරිකාවේ ෆෙඩරල් රජයෙන් ගැලවුමක් නැහැ. ඇත්තටම ජාත්යන්තර ගනුදෙනු කරන වෙනත් රට වලටද ඇමරිකාවේ ෆෙඩරල් රජයෙන් ගැලවුමක් නැහැ. මිනිස් කණ්ඩායමකට රජයෙන් සෑහෙන තරමකින් නිදහස් වී රජය දුර්වල කළ හැකි එක් ක්රමයක් වන්නේ ගනුදෙනු අඩු නොකරන අතරම ජාතික මුදල් ඒකකය අත හැරීමයි.

ඇමරිකාවේ හා වෙනත් රටවල අඩු වශයෙන් ක්රම තුනකට මෙය සිදු වෙමින් පවතිනවා. බිට්කොයින් ආදී ක්රිප්ටෝ-මුදල් ජනප්රිය වීම එක පැත්තකින් සිදු වෙනවා. අනෙක් පැත්තෙන් ප්රාදේශීය මුදල් ඒකක ජනප්රිය වෙමින් තිබෙනවා. තෙවන ක්රමය සමාජවාදී ක්රමයක් සේ සැලකිය හැකි කාල-බැංකු ක්රමයයි.

රජය විසින් කරන්නේ ජනතාව සූරාකෑමක්නම් මෙවැනි ක්රමයකින් රජයෙන් නිදහස් වීමේ වාසියක් තිබෙනවා. එහෙත්, ලංකාවේ සිදු වන්නේ එයම නෙමෙයි. බොහෝ දෙනෙකුට රජයෙන් තොර පැවැත්මක් නැහැ. රජය විසින් ආදායම් ඉක්මවා කරන වියදම් රටේ විශාල පිරිසක් අතර බෙදී යනවා. ණය වී තිබෙන්නේ රජය වුවත් ණයට කා තිබෙන්නේ පාලකයින් අතළොස්සක් පමණක් නෙමෙයි. ඒ වගේම, මෙය මෑතකාලීනව සිදු වූ දෙයක්ද නෙමෙයි.

පහත වගුවේ තිබෙන්නේ 2021 සැප්තැම්බර් අවසානය වන විට ලංකාවේ රාජ්ය ණය ප්රමාණය වූ රුපියල් බිලියන 17,051.7ට නිදහසින් පසු රට පාලනය කළ එක් එක් ආණ්ඩු දායක වී ඇති ආකාරයයි.

ඉකොනෝ,

ReplyDeleteලංකාව IMF ගියොත් එකෙන් කොපමණ නය මුදලක් ලංකාවට දෙයිද? මාස කීයක් ඇදගෙන යන්න පලුවන් වෙයිද? ඒ ගැන අදහසක් තිබෙනවද? හිටපු අගමැති රනිල් නම් කිවේ IMF එක මේ වෙලාවේ කොන්දේසි නොදා සහයෝගය දෙයි කියලා.

IMF එක විසින් කරන්නේ අනෙක් පාර්ශ්ව මෙන් සරල ණය දීමක් නෙමෙයි. ඔවුන් ණය අනුමත කරන්නේ ණය ලබා ගෙන ගොඩ ගිහින් එම ණය ආපසු ගෙවිය හැකි ආකාරයේ සාර්ව ආර්ථික වැඩ පිළිවෙලක් අදාල රටේ බලධාරීන් සමඟ එකඟතාවයෙන් සකස් කිරීමෙන් පසුවයි. IMF කොන්දේසි ලෙස ඇතැම් අය හඳුන්වන්නේ මේ වැඩ පිළිවෙලයි. ඒ සඳහා අවශ්ය වන මුදල දෙනවා. මාස කීයක් ඇදගෙන යා හැකිද කියන ප්රශ්නය මතු වෙන්නේ දැන් ණය ගන්නා ආකාරයට ණය ආපසු ගෙවීම සඳහා වැඩ පිළිවෙලක් නැතිව ණය ගන්නා විටයි.

DeleteIMF යන්න බයේ ඉන්න මේ ආණ්ඩුව මට නම් පෙන්නේ දියවැඩියාව හැදිලා කකුල වන වෙලා ඉන්න එත් ඉස්පිරිතාලේ යන්න බයේ ගොඩ වෙදකම් කර කර ඉන්න හිගන්නෙක් වගේ. ඉස්පිරිතාලේ ගියොත් (IMF) සමහර විට කකුල කපන්න වෙයි(රාජ්ය වියදම් අඩුකරගැනීම), තිත්ත බෙහෙත් බොන්න වෙයි.(රුපියල අවප්රමාණය වීම). දියවැඩියාවත් පාලනය කරගන්න වෙයි.(නය ගෙවීමට ක්රමයක් සැකසීම) හැබැයි ලෙඩා (රට සහ ජනතාව) නම් සමහරවිට බේරගන්න පුළුවන් වෙයි. එත් ලෙඩාගේ මනස (වර්තමාන ආණ්ඩුව) IMF යන්න බයයි දැන් ලැබෙන හිගමන් ටිකත් (බලය,කොමිස්,හොරකම්, අකාර්යක්ෂමතාවය කිරීම) නැතිවෙන හින්දා.

Deleteහොඳ උදාහරණයක්. මෙය හරියටම ජීවිතය බේරා ගැනීම සඳහා කකුලක් කපන්න වෙනවා වගේ තත්ත්වයක්.

Delete@ Ano 9.03 PM

Deleteමේ video clip එකේ සංවර්ධන ආර්ථික විද්යා මහාචාර්ය අමින්ද මෙත්සිල ඉතා මැනවින් පැහැදිලි කරා ලංකාව ඇත්තටම IMF නොයන හේතුව;

https://fb.watch/a5NxxOYqS9/

ලංකාවේ ආණ්ඩුව දැනටමත් IMF එක යෝජනා කරන සියලුම කොන්දේසි වලට අදාල ලෙස රජයේ වියදම් කප්පාදුව, රජයේ සේවයට බඳවා ගැනීම සම්පූර්ණයෙන්ම නවතා දමා, සහනාධාර සහ සුබසාධන කප්පාදුව, මිල පාලනය ඉවත් කිරීම, තෙල් මිල ඉහළ දැමීම ආදී කළ හැකි සියල්ල කළද එක දෙයක් විතරයි ඉතුරු ඒ දැනට ලංකාවේ ආර්ථිකය මෙහෙයවන ඒකාධිපති රාජපක්ෂ එකම පවුලේ සාමාජිකයන් අති බහුතරය සමග හවුලේ කරන පවුල් පාලනය වෙනස් කර වෙනත් ඇමරිකානු සහ යුරෝපීය රටවල නියෝජිතයන් ලෙස කටයුතු කරන අයට තනතුරු ලබා දෙන ලෙස අයි එම් එෆ් එක හරහා බල කරනු ලබන නිසා බව. මම හිතන්නේ මේක ඉතා නිවැරදි බවයි.

ඒ වගේම අනෙක් පැත්තෙන් ගෝලීය වශෙයෙන් ගත්තම කෙසේවත් අයි එම් එෆ් ප්රෝග්රෑම් එකකට ගිය පළමු රට ලංකාව නොවේ. ඇත්තටම ලංකාවත් යුද්ධය කාලෙ මේ වගේම 2009 ආර්ථික අර්බුදය සමගම ලංකාව බරපතළ විදේශ මුදල් හිඟයකට මුහුණ දී නන්නත්තාර වුණ වෙලාවේ රට පාලනය කරපු මැදමුලනේ නාකි මයිනාත් (මහින්දත්) යූ.එන්. පී. එකෙන් පැනපු රනිල්ගේ ආර්ථික ප්රති පත්ති විස්වාස කරපු කබරයගේ උපදෙස් පිට ඒ කාලෙත් ඒ වගේ IMF program එකකට ගියා මතකයි නේද? මේ තාක් ඉතිහාසයේ ලංකාවේ විශාලතම IMF program එක තමයි ඒක, එවකට පැවති රජයේ හිටපු මිලින්ද මොරගොඩලා පොර ටෝක් නහුතෙට ඉශූ කළත් දැං ඒකෙන් හොදක් උනාද? ඩොලර් බිලියන 2.5 ක් වූ ලංකාවේ 2009 - 2012 අයි එම් එෆ් වැඩපිළිවෙළින් වුණේ රු. 106 ට තිබ්බ ඩොලර් එක 2012 වෙද්දී රු. 124 ක් විතර වැඩිවෙලා හැම දේම ගිණි ගණන් ගිහින් 2013 /14 පමණ වෙද්දී ආණ්ඩුව මිනිසුන්ට එපා වෙලා ගිහින් පිරිහෙච්ච එක. ඒ කාලේ බ්ලොග් බැලුවත් තේරේවි අධික ලෙස ආනයන වල මිල වැඩි වීම සහ බදු අය කිරීම නිසා ඒක වෙච්ච බව. පෙට්රල් ලී. රු 155 යි 2014 ආනයනික ආහාර පාන කිරිපිටි පරිප්පු ටින් මාලු ආදී ආනයන භාණ්ඩ හැම දෙයක්ම අධික ආනයන බදු අය කිරීම නිසා ඉතාමත් ගණන්. මරා ආනයනික බලු කෑම වල විතරක් බදු අඩු කරලා හොඳටෝම කිච වුණා.

2015 ආණ්ඩුව වෙනස් වීම සමග 2015 ජනවාරි මුල්ම අයවැය මගින් ආනයන කල පෙට්රල් රු. 150 සිට 117 දක්වා අඩුකර ආනයනික තිරිඟු පිටි, පරිප්පු ටින් මාලු ආදී ආනයන භාණ්ඩ වල අධික ආනයන බදු අඩු කරලා මිල අඩු කර ඒවා ප්රවර්ධනය කිරීම නිසා දේශීය නිෂ්පාදිත සහ ග්රාමීය කෘෂි ආර්ථිකය බිඳ වැටීම සමග නාගරික පළාත් වල එය ජනප්රිය වුණාට ගම්බද පළාත් වල කෘෂි ආර්ථිකය බිඳ වැටීම සමග ග්රාමීය ජනයා අපේක්ෂා භංගත්වයට පත්වූ අතර ඊට ප්රතිචාර ලෙස 2018 මංගල සමරවීර ඇතුළු පිරිස විදේශ ණය වලින් ආරම්භ කරපු ගම්පෙරළිය Vision 2025 වැඩසටහනත් නොසිතූ පරිදි ෆේල් වෙලා ගියා. 2015 රජයේ සේවකයන්ට රු. 10,000 ක සිට වැටුප් අධික ලෙස වැඩි කිරීමෙන් වියදම් වැඩි කර ගෙන 2016 මැද ආයේ IMF program එකකට ගිහින් 2017 විතර වෙද්දි ආපහු බදු අධික ලෙස වැඩි කිරීමෙන් පෞද්ගලික අංශයේ විශාල ප්රමාණයේ පීඩනයක් ඇති වුණා. ව්යාපාර කරගෙන යන්න බැරිව වැහිලා ගියා. පෞද්ගලික අංශයේ රැකියා විරහිත වී රැකියා ලක්ෂයක් පමණ අඩු වූ බව පැවසුණා.

ඒ වගේම 2015 වෙද්දි රනිල්ගේ වාසනාව නිසා 2014 දෙසැම්බර් වල පටන් අරන් 2018 විතර වෙනකම් ලෝක තෙල් මිල ගෑස් මිල සහ ඒ ආශ්රිත අනෙක් නිශ්පාදනවල ගෝලීය මිල ගණන් ඉතාමත් විශාල ලෙස පහළ ගිය එකෙන් තාවකාලිකව බඩුමිල පහළින් තියා ගත්තත් 2018 විතර වෙද්දි වැඩේ ගැස්සිලා ඒ පිරමිඩ් එකටත් කෙළවෙලා ගියා. ඇත්තටම අයි එම් එෆ් ගැන මාතෘකාවට ආයෙත් ආවොත් යුක්රේනය, ග්රීසිය, පෝලන්තය ඉන්දුනීසියාව ආදියත් මෑත කාලයෙ එකකට අය් එම් එෆ් බේලවුට් එකකට ගියපු රටවල්. ඒව දැං ගොඩද? ඉන්දුනීසියාව ඩොලර් බිලියන 43 ක පැකේජ් එකකට ගියා, පකිස්තාන් මාසයක ඇතුලත ඩොලර් බිලියන් 6 ක පැකේජ් එකකට ගිගින් ඓතිහාසික ලෙස පකිස්ථාන් රුපියල අවප්රමාණය කරගෙන දැනටමත් චොර වෙලා ඉන්නවා. ලෝකයේම වඩාත් සුපර්හිට් එකක් වූ අයි එම් එෆ් වැඩසටහන කරපු ග්රීසිය අන්තිමට අයි එම් එෆ් එකෙන් ගත්තු ණය ටික පවා ණයත් ගෙවන එක කරන්න බෑ කිව්ව. ඒක පහු ගිය කාලේ පුරාම මහ ලොකු කේස් එකක් විදියට පත්තු වෙලා හෙනම කචල් එකක් උනා නේද? චෝදනාව උනේ අයි එම් එෆ් එක ගෝලීය ධනවත් බලවත් පෞද්ගලික බැංකුවලට අතිශය වාසි සහගත වෙන වෙන විදියට IMF වැඩසටහනේ කොන්දේසි ග්රීසිය තව තවත් හිර කරා කියන එකයි.

Deleteඇත්තටම අයි එම් එෆ් බේලවුට් (IMF Bailout) එකකට ගිහිල්ල 'ගොඩ ගිය' ලංකාව වගේ සංවර්ධනය වෙමින් පවතින ආර්ථික ඇති වෙනත් රටවල් වලට උදාහරණයක් දෙන්න පුළුවන්ද? ඍජුවම IMF ආධාර උපකාර වලින් පමණක් සංවර්ධිත රටක් හැටියට ගොඩ ගිය අඩු ආදායම්/ පහළ මධ්යම ආදායම් කාණ්ඩයේ රටවල් මොනවද? මට නම් එහෙම කිසිම රටක් පේන්නේ නෑ.

නමුත් ලංකාවටත් දැන් ඉතින් කිසිම විකල්පයක් නැති නිසා කබර රාලයා ආයේ 2012 වගේම IMF වැඩසටහන් ක්රියාත්මක කරලා තවත් කිසිදා ගොඩ යා නොහැකි විෂම චක්රයක හිරවෙන ගතියක් තියෙනවා නේද? 2010 - 12 කාලයේ IMF ගිහින් කබර රාල රිළවා ලංකාවේ ආර්ථිකය නැති කළා. ඊට පස්සේ යහපාලක ආණ්ඩුවත් ඒ පාරේම ගිහින් තවත් ආර්ථිකය ඉතා අර්බුදකාරී තත්ත්වයක් ඇති කර අතර දැන් හොඳටෝම හිර කරගෙන තියෙනවා. මේකට විසඳුමක් නෑ.

# Anonymous December 26, 2021 at 8:50 AM

Deleteකවුද බන් උබෙන් උත්තර ඇහුවේ? නිකන් අනුන්ගේ කොමෙන්ට් අස්සේ පැන පන පුක නොදී පල.

-Anonymous December 25, 2021 at 9:03 PM-

@ 11.05 කවුද මේ? මම තමයි 9.03 ඔරිජිනල් ඇනෝ?

Delete@ 8.50 AM

ඇත්තටම දැන් ඔබ කියන දේවල් වල හැටියට IMF එකට ගියත් විසඳුමක් නැද්ද? IMF වැඩ පිළිවෙළක් කරන එක නිසාත් ආර්ථිකය ගොඩ දාගන්න බැරි වේවි ද?

@ Ano 11.39 AM

Deleteජාත්යන්තර මූල්ය අරමුදලට ගිහින් ලබා ගැනීමට පුළුවන් උපරිම මුදල් ප්රමාණය ඩොලර් බිලියන 2.8 ක් බව ලංකාවේ ප්රමුඛතම ආර්ථික විශේෂඥයින් පැවසූ අතර IMF හෝ වෙනත් ඒ හා සමාන වටිනාකමක් ඇති ණයක් ලබා ගැනීම තාවකාලිකව ප්රශ්නය පාලනය කරගෙන යාමට උපකාරි නමුත් කිසිසේත්ම ප්රමාණවත් නැහැ. ඇත්තටම ඉන්දියාවෙන් ලැබෙන බව කියන ආධාරයත් කෙටි කාලීන සහනයක් නිසා රටේ විදේශ මූල්යයේ තිබෙන මූලධාර්මික දුර්වලතාව විසදෙන්නේ නැති නිසා ලංකාවේ ආර්ථික කළමනාකාරීත්වය මේ විදේශ මූල්යයේ තිබෙන දුර්වලතාව විසඳා ගැනීමටත් ඉදිරි මාස 12ක කාලයේදී ගෙවීමට තිබෙන ඇමෙරිකානු ඩොලර් බිලියන පහක් විතර විදේශ ණය නැවත ගෙවීමේ වගකීම් ඉටු කිරීමටත් හැකි වන ආකාරයේ ප්රමාණවත් සහ ප්රායෝගික විසදුමක් සෙවිය යුතුමයි.

ජාමුඅ ගැන කියනවනම් පහුගිය දශකය ඇතුලත ග්රීසියේ ආර්ථිකය කඩා වැටුණේ IMF වැඩපිළිවෙළක් ක්රියාත්මක කරමින් සිටින විටදී මයි. එහිදී IMF එක ග්රීසියට ණය දී තිබූ යුරෝපීය පුද්ගලික බැංකු වල වාසියට කටයුතු කර ග්රීසියට කෙළවූ බව බොහෝ ආර්ථික විශේෂඥයින් චෝදනා එල්ල කළා.

ඒ වගේම IMF එක ගැන විශ්වාස කරලා ලංකාවේ ආයෝජන විශේෂඥයන්ගේ යෝජනා අනුව කබ්රාල්ලත් ග්රීසියේ ආයෝජනය කරන්න ගිහින් බහබැංකුවේ මහජන මුදල් කාබාසිනියා කළා. නමුත් කබ්රාල් රට නම් කමිෂන් ලැබෙන්න ඇති. ඒත් පොදුවේ රටට පාඩුවක් වුණේ.

IMF වැඩ පිළිවෙළ වලින් වෙච්ච මහලොකු සෙතක් නෑ. ලංකාවේ 2012 - 2014 කාලේ සහ 2016 - 2020 කාලේ තනිකර IMF වැඩපිළිවෙළවල් දියත් කරා. අන්තිමට ආණ්ඩු දෙකම ගෙදර ගියා. රටත් මේ තියෙන ආර්ථික අර්බුදය බිහි වී තියෙන්නේ? ආයේ IMF ගියත් තව වසර දෙකකින් විතර ආයේ ඔච්චර තමයි ආණ්ඩු මාරු වෙවී යන්නේ එකම වැඩපිළිවෙළක්.

IMF has utterly failed to achieve the objective of eliminating exchange controls and trade restrictions. It has not succeeded to restrictions on foreign trade of member countries. In the present era, even the most developed countries like USA and UK are adopting protective policies in the field of trade.

https://www.aljazeera.com/economy/2021/10/26/world-bank-turns-down-imf-bosss-appeal-to-defend-herself-report

https://www.telegraph.co.uk/business/2016/07/28/imf-admits-disastrous-love-affair-with-euro-apologises-for-the-i/

https://www.wsj.com/articles/BL-SNB-209

https://www.theguardian.com/business/2013/jun/05/imf-underestimated-damage-austerity-would-do-to-greece

https://www.ft.com/content/c5dddd48-d414-11e2-a464-00144feab7de

https://www.aljazeera.com/program/the-bottom-line/2021/9/30/whats-behind-the-world-bank-scandal-of-country-rankings

ලංකාවේ ලබන 2022 වසරේදී විදේශ ණය හා ණය වාරික ගෙවීමට ඩොලර් බිලියන 5ක් පමණ අවශ්යයි. කොපමණ ආනයන සීමා දැම්මත් ලංකාවේ ආනයන අපනයන පරතරය ඩොලර් බිලියන 10 කට වඩා නම් අඩු කරන්න කොහොම වත් බෑ. දළ වශයෙන් මේ අනුව අපට ලබන අවුරුද්දේදී ඩොලර් බිලියන 15ක් අවශ්යයි. ඩොලර් බිලියන 15ක් අපට ලැබෙන්නේ කෙසේ ද? කබරයා ගේ රෝඩ් මැප් හෝම්ග්රෝන් සැලසුමේ මේ ගැන සඳහන් විය යුතු නමුත් මට නම් එහෙම මගුලක් හොයාගන්න බැරි වුණා. IMF ගිහින් ලැබෙන පැකේජ් එක උපරිම ඩොලර් බිලියන 2.8 ක් විතර වෙයි. ඉතිරිය කොහොම හරි ගැට ගහ ගත්තත් අලුත්ම ප්ලෑන් එකක් (පෝට් සිටි එක වගේ මගුලකට මහා පරිමාණයෙන් ආයෝජන ලංකාවට ඇවිත් තව අලුත් අතිවිශාල කර්මාන්ත පුරයක්, ගංජා වලින් වසරකට ඩොලර් බිලියන හතරක් වත් අලුත් අපනයන ආදායම් සමගින් සංචාරක ව්යාපාරය නැවත ඩොලර් බිලියන 4-5 සීමාවට ක්ෂණිකව ගෙන ඒම වගේ විශාල හාස්කමක් වගේ දෙයක් කලේ නැත්නම් මම හිතන්නේ ගොඩ යන්න විදියක් නැහැ.

කන්නංගර සමුහ ව්යාපාරය වෙතින් එළඹෙන්නාවූ නව වසරට උණුසුම් සුභ පැතුම්...

ReplyDeleteකන්නංගර ආතා, කන්නංගර මුදලාලි.

කන්නංගර සමුහ ව්යාපාරය

කන්නංගර හාඩ්වෙයාර් (ඔබට අවශ්ය සියළුම ගොඩනැගිලි ද්රව්යය පහසු මිලට)

කන්නංගර ස්ටෝර්ස්

කන්නංගර තොග වෙළදසැල

කන්නංගර හෝටලය

කන්නංගර ඉන්ධන පිරවුම්හල

කන්නංගර ට්රාන්ස්පෝර්ට් සර්විස්

කන්නංගර උත්සව ශාලාව

කන්නංගර එළවලු පලතුරු කොමිස් පිට මිලට ගන්නෝ සහ විකුණන්නෝ

කන්නංගර බේකරිය

කන්නංගර වයින් ස්ටෝර්ස් (සියළුම වර්ගයේ ඉස්තරම්ම දේශීය සහ රට බීම)

කන්නංගර රෙස්ටුරන්ට් ඇන්ඩ් බාර්

කන්නංගර උකස් බඩු ගන්නා ස්ථානය

කන්නංගර ලී මෝල ( දැව කදන් මිලට ගන්නෝ සහ ලී වෙලෙන්දෝ )

කන්නංගර ස්ටූඩියෝ

කන්නංගර සැලෝන්

කන්නංගර අයන් වර්ක්ස්

කන්නංගර පොත්හල

කන්නංගර මුදලාලි ලොව පිළිගත් නාවුක ඉංජිනේරුවරයා.

අනේ මන්දා ඉකොනොමැට්ටා,

ReplyDeleteලංකාවේ මේ දවස්වල නිවාඩුවකට ගිහින් බැලුවාම හරිම පුදුමයි. යන්න කලින් නිව්ස් වල සහ ලංකාවේ සමාජ ජාල වල තියෙන විදියට ලංකාව බංකොලොත් වෙලා මිනිස්සුන්ට කන්න බොන්න නැතුව පාරට වැටිලා තියෙන බවක් තමයි හිතෙන්නේ. ඒත් ලංකාවේ සැබෑ තත්ත්වය මීට වඩා වෙනස්.

ලංකාවෙ බඩු මිල ඉහල මට්ටමක පවතිනවා. විදුලි උපකරණ හෙම අධික මිලකට අලෙවි වෙනවා. උදාහරණයක් ලෙස එක්සත් ජනපදයේ ඩොලර් 18 වගේ ඉඳලා තියෙන එයාර් ෆ්රයර් එකක් ලංකාවෙ සාමාන්යයෙන් රුපියල් 15,000 න් උඩ යන්නේ. බිත්තර රු. 27.50 සාමාන්ය කඩවල සුපර් මාර්කට් වල පැක් එකක් යුරෝපයට වඩා මිලයි. මිල වැඩි උනත් මිනිස්සුන්ට අවුලක් නැහැ වගේ හැම තැනම මිනිස්සු කාල බීල ආතල් එකේ ඉන්නේ හරී පුදුමයි. කොළඹ අධි සුඛෝපභෝගී වන් ගෝල් ෆේස් ශොපිං මෝල් එකට යන්න බැරි තරම් සෙනග.

එතකොට නුවරඑළිය දේශීය සංචාරකයන්ගෙන් පිරී ගිහින්. ග්රෙගරි පාර්ක් එක ෆුල්. නුවරඑළිය ටවුන් එක ෆුලි කම්පැක්ට්. දවල් හෝටන් ප්ලෙන්ස් පාරේ ගියා ජැග්රෝ එකට. සේම්, ෆුඩ් සිට් එකේ පෝලිම. ග්රෙගරි පාක් එකත් ෆුල්. ග්රෑන්ඩ් ඉන්දියන් එකට කන්න යන්න බැරි උනේ ඉඩ නෑ ඒකේ.

සුපර් මාර්කට් වල මිනිස්සු තරගෙට බඩු ගන්නවා. කොහේ තියෙන සල්ලි ද මන්දා.

කොළඹ මීගමුව නුවර හික්කඩුව වගේ ගොඩක් සුපිරි රෙස්ටෝරන්ට් වල X'mas night dinner ටේබල් ෆුල්.

ඒ විතරක් නෙවෙයි 31st evening gala dinner සේරම වගේ දැනටම ෆුලි රිසර්වුඩ්. එක ෆයිව් ස්ටාර් හොටෙල් එකකවත් Evening Gala dinner table එකක් රිසර්ව් කරන්න 25 වෙද්දි අමාරුයි. අපි මාර කට්ටක් කෑවේ දෙසැ. 27 වෙනිදා get together dinner party එකක් දාන්න ලංකාවෙ යාලුවෝ එක්ක.

ඒ වගේම Book My Show ගිහින් Spider Man - No way home ටිකට්ස් චෙක් කරන්න. දවස් කිහිපයක් ඉස්සරහා ශෝ ටයිම් වල පවා ටිකට්ස් සෝල්ඩ් අවුට්.

ඒ වගේම ඉන්ෆිනිටි ප්ලේ කරපු පෝර්ට් සිටි එකේ ඉවෙන්ට් එක, හවුස් ෆුල්.

පේන විදියට නම් ඉහළ සහ මැද පන්තියේ අය සතුටින් ඉන්නවා. සල්ලි වියදම් කරනවා. හයිවේ පාවිච්චිය 200% කින් විතර වැඩිවෙලාලු මේ දවස් වල, රෙස්ටුරන්ට් තියෙන සර්විස් ඒරියා වලට කිට්ටු කරන්න බෑ සෙනග.

හැබැයි සමාජ ජාල වලට අනුව නම් මිනිස්සුන්ට කන්න නෑ, දුක් විඳිනවා, රට වැටෙනවා, සල්ලි නෑ කියලා ෆේස්බුක් එකේ කියන්නේ. හැබැයි යථාර්තය ඊට සෑහෙන වෙනස්. සැබෑ ජීවිතයේ පොසිටිව් මිනිස්සු කවදාටත් වඩා සතුටින් ඉන්න බව පේනවා මේකට හේතුව මොකක්ද?

ආණ්ඩුව බදු අඩු කිරීම සහ ඩොලර් එකට සාපේක්ෂව රුපියල ඉහළින් තබා ගැනීම නිසා වෙලා තියෙන විශාල අවුලක් ද මේ ප්රශ්නෙට හේතුව?

ගොවීන් ගැන කියනවනම් පොහොර ප්රශ්න නොතිබුණු ගිය 2020 අවුරුද්දෙ මාසෙකට තේ නිෂ්පාදනයේ සාමාන්ය = 22,130.75 mt

මේ 2021 අවුරුද්දෙ මාසෙකට සාමාන්ය = 23,597.7 mt

මේ අවුරුද්දෙ වැඩියක් තියනවා, මේකට හේතුව මොකක්ද? ගිය අවුරුද්දෙ රු. 1,500 ට තිබ්බ පෝර මිටිය මේ අවුරුද්දේ රුපියල් 6,500 පෝර හිඟය නිසා මිටි පහක් ඕන කුඩා වත්තකට ලැබෙන්නේ 35kg විතරයි.

වී සහ එළවලු ගොවීන් ගැන කියනවනම් පොහොර ප්රශ්න නිසා බැට කන ගොවි ජනතාව වැඩි වශයෙන් ඉන්න සූරියවැව පවත්වපු ක්රිකට් මැච් එකක පවා ටිකට්ස් ක්ෂණිකව සෝල්ඩ් අවුට් වුනා.

රුපියල් 1000ක් 800ක් කියන්නේ ලොකු ගානක් නෙවෙයි වෙන්න පුලුවන්. හැබැයි ඔය සමාජ ජාල වල කියන විදියට කන්න බොන්න නැතුව කෙලවෙලා ඉන්නවා නම් පැය තුනක සතුටක් වෙනුවෙන් රුපියල් දාහක්වත් වියදම් කරන්නෑ.

RPS LPL ටිකට්ස් ගියේ 15,000, 5000, 3000, 2000, 1000. කට කපලා සෑහෙන ප්රමාණයක් හිටියා.

මම හිතන්නේ අවුල බදු අඩු කරලා, ඩොලර් එක පහතින් තියාගෙන මුදල් අච්චු ගහපු එක වෙන්න පුළුවන්. මේ තත්ත්වය ඉදිරි මාස දෙක තුනක් තුල වෙනස් වෙලා ලංකාව බංකොලොත් වේවිද? ඊට පස්සෙ මේක අනිත් පැත්ත ගැහෙයි ද?

ක්රෙඩිට් කාඩ් එකෙන් කනබොන, ඉඩම බැංකුවට උක ස්තියලා තට්ටු ගෙවල් හදන මිනිස්සුත් හරි සතුටින් ඉන්නවා ක්රෙඩිට් ලිමිට් එක පනින කල්, නය පොලි වාරික ඇරියස් වෙලා ඉඩම සින්න වෙනකල් :)

Deletethere is no free lunch in this world.

@ AnonymousDecember 26, 2021 at 12:10 AM

Deleteමම හිතන්නේ මේ දවස්වල ලංකාවේ තියෙන්නේ හයිප් (hype) එකක්. ආර්ථික ප්රශ්නයක් තියෙනවා වුණත් ඒක පමණට වඩා ලොකුවට පුම්බා වෙනත් ප්රශ්න අමතක කරන එක සහ ස්වෛරීත්ව බැඳුම්කර ජාවාරම් කරමින් සිටින බව හිතන්න පුළුවන්. මේ ලබන ජනවාරි මාසයේ ඉෂූ කරන බොන්ඩ් එකත් ලංකාවේ පිරිසක් අඩුවට මිලට අරන් තියෙනවා කියලා ආචාර්ය හර්ෂ ද සිල්වා සාධක සහිතව සොයා ගෙන අනාවරණය කළා. ඒ නිසා ලංකාවේ තියෙන කුඩා ප්රශ්න විශාල ප්රමාණයේ අර්බුදයක් ලෙස මවලා ඒක පිට දාල ජනප්රිය නොවන තීන්දු තීරණ ගැනීම, පොහොර සහනාධාර කපා හැරීමට, තෙල්, ගෑස් සහ බොහෝ අත්යවශ්ය දේවල් මිල ගණන් වැඩි කරමින්, අනෙක් පැත්තෙන් ඒ හරහා ලංකාවේ සවරීන් බොන්ඩ් ආදී බැඳුම්කර මිලට ගෙන සිටින ජාත්යන්තර ආයෝජකයන් ලංකාව ඉක්මනට බංකොලොත් වේවි කියා බිය ගන්වා ඉතා අඩු මුදලකට එම බොන්ඩ් ආණ්ඩුවේ හිතවත් අපනයනකරුවන් සහ ආණ්ඩුවේම ඇතැමුන් සහ රාජ්ය බැංකු විසින් මිලට ගෙන මහ බැංකුව හරහා සම්පූර්ණයෙන්ම පොළිය ගෙවීම හරහා අයුතු ලාභ ලබා ගැනීම සහ ලබන වසරේ සිට සහන සේවා හැකි තරම් කප්පාදු කරමින් දුන් පොරොන්දු කඩ කරමින් රජයේ වියදම් සහ අඩු කරන්න පුළුවන්. ලබන අවුරුද්දේ සිට බොහෝ දුරට බදු අය කිරීම පවා වැඩි කරයි. ඊළඟ බොන්ඩ් එකත් ආණ්ඩුවේ හිතවත් කණඩායම් ඉතා කුණු කොල්ලෙට ගත්තාට පස්සේ නියම වෙලාවට IMF ගිහින් තවත් ජනප්රිය නොවන තීන්දු තීරණ ගැනීමට පුළුවන් වෙයි IMF කොන්දේසි කියලා. මුන්ගේ තියෙන්නේ අන්න ඒ වගේ මහ කාලකන්නි කපටි ලෝකෝත්තර තකතීරු තක්කඩි වැඩ මහ එපාම කරපු පවුලක් සහ හෙංචයියෝ ටිකක් නොදකින්. හැබැයි ඡන්දයක් කිට්ටු කරලා සේරම අනිත් පැත්ත ගහන්නත් බැරි නෑ ඒ තරමටම ලෝක අණ්ඩපාලයෝ ටිකක්.

ඔය කියන තැන් වල වසර අවසානයේ පැවති ඔය කියන තත්ත්වය ගැන මටත් නිවැරදි අවබෝධයක් තිබෙනවා. ඔය හැම තැනක්ම මිනිස්සුන්ගෙන් පුරවන්න අවශ්ය මිනිස්සු ගණන ඇස්තමේන්තු කරලා එම ප්රමාණය රටේ ජනගහණය සමඟ සංසන්දනය කරන්න. ඔය තැන් වලට ගිය අය ජීවත් වන විදිහ ගැන වගේම රටේ අනෙක් මිනිස්සුන්ගේ තත්ත්වය ගැනත් මම හොඳින්ම දන්නවා. ඔබ මේ දකින්නේ රටේ පවතින වත්මන් සාර්ව-ආර්ථික වාතාවරණය තුළ අපේක්ෂා කළ හැකි දෙයයි. මුදල් සැපයුම විශාල ලෙස ඉහළ ගිය නිසා රටේ යම් පිරිසක් අතේ විශාල මුදල් ප්රමාණයක් තිබෙනවා. නමුත් ඒ සල්ලි සමානව බෙදී ගොස් නැහැ. බඩු මිල ඉහළ ගොස් ඇතත් එක්තරා පිරිසකට එය ප්රශ්නයක් නෙමෙයි. ඔවුන්ගේ ප්රශ්නය වෙනත් එකක්. එහෙත් රටේ බහුතරයකට එය ප්රශ්නයක්. ඔවුන් ජීවත් වන්නේ ඉතා අසීරුවෙන්. බඩු මිල ඉහළ යාමට සාපේක්ෂව, විශේෂයෙන්ම ආහාර මිල ඉහළ යාමට සාපේක්ෂව, ඔවුන්ගේ ආදායම් ඉහළ ගොස් නැහැ. වසංගතය හා වසංගතය වැළැක්වීමට ආණ්ඩුව ගත් ක්රියාමාර්ග නිසා ඔවුන්ට තිබුණු ආදායමත් අහිමි වෙලා. මුල කී පිරිසට එවැනි ප්රශ්නයක් නැහැ. ඔවුන්ට තිබෙන ප්රශ්නය ඔවුන් සාමාන්යයෙන් කරන වියදම් කරන්න ක්රමයක් නැති වීමයි. වාහන ගෙන්වන්න බැහැ. රට සවාරි නැහැ. ඒ නිසා, අතේ රුපියල් ඉතුරු වෙනවා. ඔබ ඔය දකින්නේ ඔවුන් ඒ රුපියල් වියදම් කර දමන්න දරන උත්සාහයයි.

Deleteමේ දවස්වල ලංකාවෙ ආණ්ඩුව දුබල කරන ප්රබල හේතුවක් තමයි පාර්ලිමේන්තුවේ මහජන නියෝජිතයන්ට නිසි පරිදි වාහන බලපත්රයක් ලබා නොදෙන එක මේ දවස්වල තියෙන බරපතල ඩොලර් ප්රශ්නයත් එක්ක.

ReplyDeleteඒ නිසා පාර්ලිමේන්තුවේ මන්ත්රීවරුන්ට Landcruiser 300, Range Rover SV Autobiography, Merc GLS/ GLE, BMW X7, Audi Q7 RS වගේ අලුත්ම 2022 නව මාදිලියේ ෆුලි ලෝඩඩ් සුඛෝපභෝගී එස් යූ වී රථ ඕන. එහෙම නෑ කියලා කවුරු හරි කියනවා නම් ඒ කරුණු නොදැන කියන කතාවක්. එතකොට දැන් මන්ත්රීවරු තෝරන්නෙත් දිස්ත්රික්ක පදනමින්. ඉතින් ලොකු ප්රදේශයක යන්න එන්න මන්ත්රීවරුන්ට සිද්දවෙනවා. ඒක කරන්න නම් හොඳ සුව පහසු ඕෆ් රෝඩ් කේපබල් සුපිරි වාහනයක් ඕන.

හැබැයි ඉතින් මන්ත්රීවරුන්ට වාහන ගෙනැත් දෙන්න රටේ සල්ලි නෑ. ඩොලර් නෑ. ඉතින් වාහන ඇරගෙන දෙන වැඩේ නැවැතිලා.

නමුත් මේක නිසා පාර්ලිමේන්තුවේ නියෝජනය ගොඩක් තරහින් ඉන්නේ ඊට පිළියමක් වශයෙන් සියලුම මන්ත්රීවරුන්ට වාහන ගෙනැල්ලා දෙන්න ඕන.

මේ වෙනුවෙන් ඕන කරන රට සල්ලි මන්ත්රීවරුන්ට ම හම්බකරන්න බැරි ද? ඒකට හරියන ක්රමයක් හඳුනාගන්න බැරි ද?

මේ ගැන ආචාර්ය වරුණ චන්ද්රකීර්ති හොඳයි කියලා කියන්න පුළුවන් එහෙම ඉතාම වැදගත් නිර්මාණශීලී හොඳ ක්රමයක් යෝජනා කර තියෙනවා ඔහුගේ ෆේස්බුක් එකේ.

ආචාර්ය වරුණ චන්ද්රකීර්ති පවසන්නේ ලංකාවෙ තියෙන ප්රාදේශීය ලේකම් කොට්ඨාස තුන්සිය ගානකින් අපිට පුළුවන් මේ අතරින් කොට්ඨාස දෙසීය විසි පහක් මන්ත්රීවරු දෙසිය දෙනෙක්ට බෙදලා දෙන්න.

ඒ අයගෙන් දෙසිය දෙනෙකු කරන්න ඕන තමන්ට පවරපු කොට්ඨාසයේ තියෙන සම්පත් පාවිච්චි කරලා අලුතෙන් රට සල්ලි හොයන්න පුළුවන් ව්යාපාර පටන්ගන්න එක. ප්රදේශයේ මිනිස්සු, අනෙකුත් සම්පත් මේ වැඩේට යොදාගන්න පුළුවන්.

මේ දෙසිය දෙනාට අවශ්ය ආයෝජන සහ විදේශ වෙළෙඳපොළ හොයලා දෙන වැඩේ ඉතිරි විසිපස් දෙනාට පවරනවා.

ඉතින් මෙහෙම වැඩක් කරලා අලුත්ම ආකාරයෙන් විදේශ අපනයන වැඩි කර ගෙන රට සල්ලි හෙව්වාම සේවක පඩි නඩි, අනෙක් වියදම් අත ඇරලා ඉතිරිවෙන ලාභයෙන් කොටසක් වැය කරලා වාහන ගන්න අවසරයක් දෙන්න පුළුවන්. ඒ සඳහා හැම මන්ත්රීවරයෙක්ම අවම වශයෙන් අදාළ කාල සීමාව (සාමාන්යයෙන් දළ වශයෙන් වසරක් ඇතුළත) තුළ ඩොලර් ලක්ෂ පහක් වත් ආදායම් වාර්තා කළ යුතුයි අලුත්ම ආකාරයෙන් අපනයන ආරම්භ කරමින්. දැනට කරන අපනයන කිසිවක් මීට අදාළ නැති නිසා මේකෙන් අලුතෙන් ඩොලර් මිලියන 200 - 225 ක් විතර අවම වශයෙන් රටට පැමිණිය යුතුයි. එවිට මේ ටාගට් එක ඇචීව් කරපු 225 දෙනාට එක අයෙකුට ඩොලර් ලක්ෂයක් බැගින් ඩොලර් මිලියන 22.5 හෙවත් දළ වශයෙන් 10% - 15% අතර ගණනක් ලබා දුන්නොත් ඒක කිසිදු අයුරකින් රටට බරක් නෙවෙයි නේද? ඉතුරු මුදල මන්ත්රීවරුන්ට අතින් දාන්න පුළුවන්. ඉතින් මේ සේවාවට කෘත ගුණ වශයෙන් බදු සහන 100% ක් විතර දුන්නොත් වරදක් නැති බව හිතන්න පුළුවන්. අනුගාමිකයන්ටත් ආඩම්බරයෙන් තමන් මහන්සි වෙලා ලොක්කාට වාහනයක් අරන් දුන්නා කියලා සතුටු වෙන්න පුළුවන්. හොඳ යෝජනාවක් නෙවෙයි ද මේක? මේ ගැන ඔබට අදහසක් තියෙනවා ද කියලා කියන්න බලන්න.

In 2015/16 Our former PM Hon Ranil Wickramasinghe tried to import super luxury Maybach limos worth 5 million worth for his personal use paying poor tax payers money. Luckily JVP opposed & prevented this bulshit stuff.

DeleteThis is the link;

//

The decision by Prime Minister Ranil Wickremesinghe to order for two luxury bullet proof vehicles, worth Rs. 600 million will be taken up in Parliament, after the opposition, led by the Janatha Vimukthi Peramuna (JVP) voiced their disapproval over the Premier’s decision to go in for such a high-luxury vehicle, whilst slapping the public with new taxes.//

මේ ලින්ක් එකෙන් ගිහින් බලන්න පුලුවන්

https://www.colombotelegraph.com/index.php/ranil-used-his-private-cars-new-bullet-proof-ones-to-be-debated-in-parliament/amp/

ඒ වගේම යහපාලන ආණ්ඩුව රාජපක්ෂ ඒකාබද්ධ කල්ලියේ ද සහය ලබා ගෙන 2016 මහ ගංවතුරට අහුවෙලා මිනිස්සුන් නන්නත්තාර වෙලා ලක්ෂ ගණනින් අනාථ වෙලා ඉද්දී ලැජ්ජා නැතුව ආණ්ඩුවේ 151 දෙනාටම සුඛෝපභෝගී landcruiser v8 ගෙනා බව මතක ඇති නේද ලංකාවේ?

එතකොට 2017 මීතොටමුල්ලේ කුණු කන්ද අස්සෙ ලක්ෂරි වාහන ගෙනාපු එකක්:

https://www.colombotelegraph.com/index.php/rs-3-million-compensation-for-meethotamulla-victims-rs-600-million-for-environmental-ministers-luxury-benz-cars/amp/

මේ 2016 ගෙනාපු ලක්ෂරි වාහන

https://www.newsfirst.lk/2016/12/02/mps-vehicle-permits-making-way-super-luxury-car-sales/

ඒ නිසා රාජපක්ෂ කල්ලියේ හොර හැත්ත වගේම සජබ සහ එක්සත් ජාතික හොරමුල කියන හොර මුල් දෙකම සම්පූර්ණයෙන්ම දේශපාලනයෙන් අතුගා දැමීමට අනිවාර්යයෙන්ම අවශ්යයි කියලා හැමෝම හොඳින් හිතට ගන්න ඕන හරිද?

මුළු ලංකාවම සමාගමක්නම්, රටේ මිනිස්සු හැමෝම පඩියට වැඩ කරන සේවකයෝනම්, මහජන නියෝජිතයෝ සමාගමේ කළමනාකරුවෝනම්, ප්රධාන විධායක නිලධාරියාට තමන්ගේ කළමනාකරුවන්ට ඔය වගේ ඉලක්ක දෙන්න පුළුවන්. ලංකාව චීනයේ ප්රාන්තයක් වී තිබුණානම් ඔය වගේ යෝජනාවක් ගැලපෙනවා.

Deleteඑකේ ඉඳන් කියවනං ආපහු එන්නම්. නිවාඩු කාලය නිසා හොරයි කියවන්න. (ඒකත් මාරයි ) මතලන්ගේ බ්ලොගයේ මට දරුණුවට හිනා ගිය කොමෙන්ට් එකක් සෑම් පෙරේරා මහතා දාල තිබ්බ. මේක නිකන් අදාලයි වගේ මෙතනටත්.

ReplyDelete//sam pereraDecember 25, 2021 at 9:13 PM

මේ දක්වා ක්රියාත්මක උන ප්ලෑන් A එකෙන් කලේ මාස්ටර්කාඩ් එකේ ණය, වීසා කාර්ඩ් එකෙන් ගෙවීමයි.

ප්ලෑන් B කියන්නේ වීසා කාර්ඩ් එකේ ණය මාස්ටර්කාර්ඩ් එකෙන් ගෙවන එකට වෙන්ටෑ?

//

අජිත්,

Deleteඔබේ කමෙන්ට් එක අනුව ඔබට මෙන්ම ඔය කියන පුද්ගලයාටද මූලික මූල්ය කළමනාකරණ කටයුතු පිළිබඳ දැනුම ලංකාවේ වත්මන් ආණ්ඩුව හා සමාන මට්ටමේ, එනම් මූලික දැනුමක් වත් නැති බවයි පේන්නේ.

මුලින්ම ඔය කියන Visa සහ Mastercard කියලා කියන්නේ ගෙවුම් පහසුකම් සපයන සේවාවක් ලබා ගැනීමට හැකි Network payment processors සමාගම් දෙකක්.

ඔය දෙකම credit card දෙකක් නම් ඔය දෙක හරියටම පාවිච්චි කරලා විශාල වශයෙන් ලාභ ප්රයෝජන ලබා ගැනීමට පුළුවන්. ක්රෙඩිට් කාඩ් වල කිසිම වැරැද්දක් නෑ. ඇත්තටම වැරැද්ද තියෙන්නේ කිසිම මූල්යමය විනයක් නැති, මූල්ය කළමනාකරණය දන්නෙ නැති ලංකාවේ ආණ්ඩු සහ අජිත් සහ ඔය කියන පුද්ගලයා වගේ මිනිස්සුන්ගේ. එහෙම අය ක්රෙඩිට් කාඩ් ගත්තට පස්සේ ඉතින් මර උගුලකට අහු වුනා වගේ තමයි. හැබැයි ඉතින් කන්ට්රෝල් එකක් තියෙන, තමන්ගේ මාසිකව උපයන සල්ලි බාගේ හරියට කළමනාකරණය කරන්න දන්න හාදයොන්ට නම් ක්රෙඩිට් කාඩ් වාසනාවන්.

කෙනෙක්ට සාක්කුවේ ඩොලර් විසි දාහක් තියාගන්න එක ප්රායෝගික නැති වුනාට විසි දාහක් ක්රෙඩිට් ලිමිට් එකක් තියෙන කාඩ් එකක් සාක්කුවේ තියාගන්න එක ප්රායෝගිකයි කියලා. ඇත්තටම ඩොලර් 20,000 වගේ කියන්නේ දැන් කාලේ බොහොම සාමාන්ය ක්රෙඩිට් ලිමිට් එකක්. ඊට වඩා සෑහෙන දුර ක්රෙඩිට් ලිමිට් වලට යන්න පුලුවන් තමන්ගේ ආදායම හෝ වෙන යම් මූල්යමය කරුණු කාරණාවන්ට අනුව. හැබැයි ඉතින් මෙතනදීත් පරිස්සම් වෙන්න ඕන දෙයක් තියෙනවා. මේ ක්රෙඩිට් ලිමිට් එක කියලා දෙන ඩොලර් 20k කියන්නේ ඇත්තටම ණය මුදලක්. එතකොට ඒ ණය මුදලට යම් කාලයක් පැන්නට පස්සේ පොලී හැදෙන නිසා ක්රෙඩිට් කාඩ් එකේ ක්රෙඩිට් ලිමිට් එක කීය වුනත් මනුස්සයෙක් හිතලා බලන්න ඕන තමන්ගේ ආදායමට අනුව මාසිකව ක්රෙඩිට් කාඩ් එකෙන් වියදම් කරන්න පුලුවන් කොච්චරක්ද කියලා. ආන්න ඉන් පස්සේ ඒ මුදල තමයි වියදම් කරන්න ඕනා. ඒ වගේම හරියට වෙලාවට කලාවට ක්රෙඩිට් කාඩ් එකට සල්ලි දාන්නත් වග බලා ගන්න ඕන.

සාමාන්යයෙන් නම් එක ක්රෙඩිට් කාඩ් එකක වියදම් කරපු මුදල් ගෙවන්න දවස් 55 ක් වගේ ලැබෙනවා. හොඳම ක්රමේ තමයි තමන් මාසෙකට ක්රෙඩිටි කාඩ් එකෙන් වියදම් කරන මුදල මාසේ අන්තිමේදී වගේ කාඩ් එකට දාන එක. අන්න එතකොට පොලී අනං මනං නැතුව සැපේ කාඩ් එක පාවිච්චි කරන්න පුලුවන්.

මෙතනදි තමයි අර visa සහ Mastercard කාඩ් දෙකේ හෝ කීපයේ වාසිය එන්නේ. එතකොට පළවෙනි කාඩ් එකේ interest free කාලය උපරිම වශයෙන් ප්රයෝජනයට ගෙන එය ඉවර වෙනකොටම අනික් කාඩ් එකෙන් සල්ලි දානවා. ඊළඟට ඒකේ ණය සීමාව උපරිම වශයෙන් ප්රයෝජනයට ගන්න පුළුවන්. මේ අතරේ හිමින් සැරේ අවශ්ය අරමුදල් සම්පාදනය කර නියම වෙලාවට ගෙවීම් කිරීමේදී time value of money අනුව විශාල වාසියක් ලැබෙනවා. මේ සරල උදාහරණයක් පමණි.

ගොඩක් මධ්යම ආදායම් ඇති පිරිසට ටීවී, ස්මාට්ෆෝන්, වොෂින් මැෂින් වගේ ඉහළ මිලක් වෙන උපකරණයකට හරි, ලොකු හොටෙල් එකක සති අන්ත නිවාඩුවක් ගත කළහම එන බිලට හරි එක පාර ලොකු ගාණක් යට කරන්න අමාරුයි. හැබැයි ක්රෙඩිට් කාඩ් එකක් තියෙනවා නම් කිසි කරදරයක් නැතුව මේ විදියේ ඕනෑම ලොකු ගාණක මිලක් මාස්පතා ගෙවන්න සෙට් කරගන්න පුලුවන්.

සාමාන්යයෙන් හැම ක්රෙඩිට් කාඩ් එකකම වගේ කාලෙන් කාලෙට දෙනවා යම් යම් තැන්වලින් බඩු ගත්තොත්, මාසික පොලියක් නැතුව ඒ බඩුවේ ගාණ යම් මාස ගණනකින් ගෙවිලා යන විදියේ ප්ලෑන්ස්. හැබැයි ඉතින් දාහේ දෙදාහේ වියදම් නෙවෙයි. අඩු ගාණේ පහළොස් දාහක, විසිදාහකවත් වියදම් වෙන්න ඕන. ගොඩක්ම ලොකු මුදලක් නම් සමහර ක්රෙඩිට් කාඩ් වල පළවෙනි වාරිකය නොමිලේ. ඒ කියන්නේ මාසික පොලී නැතුව මාස්පතා ගෙවන්න හදලා දීලා පොඩි ඩිස්කවුන්ට් එකකුත් දෙනවා. ඔය කිව්ව මාසෙට ගෙවන්න ප්රොමෝෂන් නැතත් අපිට ක්රෙඩිට් කාඩ් එකෙන් කරන ඕනෑම ලොකු වියදමක් මාස කීපෙකින් ගෙවන්න හදාගන්න පුලුවන් තව ක්රමයක් තියෙනවා. කරන්න තියෙන්නේ අවශ්ය දේ අරගෙන ක්රෙඩිට් කාඩ් හොට්ලයින් එකට කතා කරන එක. එතකොට ඒ අය ඒ වියදම් කරපු ගාණ මාස්පතා අඩුවෙන්න හදලා දෙනවා. එතකොට අමතර පොලියක් ගෙවන්න වෙන්නෙ නෑ. හැබැයි පොඩි මුදලක් ගෙවන්න වෙනවා හැන්ඩ්ලින් ෆී එකක් විදියට.

කාඩ් වලින් මිලදී ගැනීම් කිරීමේදී පොඩි පොඩි දේවල් වලට මුදල් වියදම් කිරීම සඳහා ක්රෙඩිට් කාඩ් පාවිච්චි කිරීම එතරම් හොඳ පුරුද්දක් නෙවෙයි. ඔබ නොදැනුවත්වම කුඩා කුඩා අගයන් එකතු වී මාසිකව ගෙවිය යුතු මුදල ඉහළ යන නිසා එහි විපාක විඳින්නට සිදුවන්නේ කාඩ් පතේ statement එක පැමිණි විටයි. මේ නිසා එකවර ගෙවීමට අපහසු හෝ අතේ ලොකු මුදලක් නැති අවස්ථාවක දී එවන් වියදම් කිරීම සඳහා ක්රෙඩිට් කාඩ් පත පාවිච්චි කිරීම සුදුසුයි. හැබැයි ඔබ සහ ඔබේ ඔය කියන මිතුරා වැනි අය හැබැයි මතක තියාගන්න, ගොනා වගේ දකින දකින දේ අරගෙන ඒකට කාඩ් එක දික් කරන්න යන්න නරකයි. මිලදී ගත යුත්තේ තමන්ට අවශ්යම දේවල් විතරයි. තේරුණාද?

😁 😆 😅 ඇනෝ මේක මේ ආණ්ඩුව ප්ලෑන් B වෙත යා යුතුය කියන මාතලන්ගේ ලිපියට සෑම් මහතා උපහාසයට ලියුවක්. මේ ප්රතිචාරය එතනට ගිහින් දැම්ම නම් හරි. http://maathalan.blogspot.com/2021/12/2022-b.html

Deleteමමත් දැම්මේ ඒ උපහ්සයටම තමයි. මම නම් ක්රෙඩිට් කාඩ් බිලත් තිබ්බොත් ගෙවන්නේ ඩෙබිට් කාඩ් එකෙන්. මම ක්රෙඩිට් කාඩ් පාවිච්චි කරන්නේ දැන් අවුරදු 30 වගේ ඉඳන්. මගේ එක්ස්පෙරියන් ක්රෙඩිට් ස්කෝර් එක 999/999. මේ උපදෙස් ගෝඨාභය මහත්මයාගේ ආණ්ඩුවට දුන්න නම් හොඳයි.

ඇත්තටම අජිත් මම ඉන්නෙ Australia වල. සුද්දො Friday වෙනකල් ඇගිලි ගැන ගැන ඉන්නෙ. සදුදා ආපහු වැඩට එන්නෙ නහයෙන් අඩාගෙන. අමුතුවෙන් ජීවිතේ දිනන්න ගේමක් ගහන්න කියලා දෙයක් නෑ මෙහෙ. ගොඩක් දුරට ඔසී වල ජොබ් කරන කෙනෙක්ට Salary වල ලොකු වෙනසක් නෑ. ඕනෙම level එකක job එකක් කරන කෙනෙක්ට තමන්ගෙ ආදායමේ හැටියට සාමාන්ය වාහනයක් අරන්, අනුමත සැලසුමක සාමාන්ය තත්ත්වයේ ගෙයක් හදාගෙන කරදර අඩුවෙන් ජීවත් වෙන්න පුලුවන්. ලංකාවේ ඉඳලා ආපු අපි වැඩ කරන විදිහට සුද්දො පුදුම වෙනවා. තමන් කරන දේට නිසි අගයක් දෙනවනම් රට අදාල නෑ මිනිස්සු වැඩ කරනවා.

Delete@ Ano 4.44 PM

මේ අජිත් ධර්මකීර්ති කියන හාදයා කරන්නෙ ලංකාවේ සල්ලි තියන උන්ගෙ හීන හැබෑකරව ගන්න සොච්චම් පඩියට වැඩ කරන අහින්සකයන්ව පැය 14, 15 වැඩ කරන්න Motivate කරන එක... There are many companies in SL whom even don't have a proper working shift. I was working as an engineer, even I had to work 15 hours a day in all 30 days in a month with only 3 leaves.. These idiots think working for long shifts make their companies efficient.. There are plenty of countries which have shorter working shifts than us and have achieved high goals without a struggle like sri lanka has... efficiency is a graph which has a rising limb followed by a falling limb with time!

If people could get the required rest for them! Then they won't looking for long weekends and will not try to get away from their work.. In foreign companies, there are systems and strategies that have buildup by them to absorb work force by the workers without pressuring them for long shifts... Working long shifts is an outdated method old man! Get updated! New trend is to work smart! not to work hard!

ඉකොනොමැට්ටා,

ReplyDeleteපහුගිය කාලේ ගොඩක් ඉස්සර කරපු විපත් මගේ යෝජනාව පරිදිම අපනයනකරුවන්ට සහ නන් රෙසිඩන්ට් සිරි ලංකන්ලට මහ බැංකුවේ ඩොලර් බොන්ඩ් ගන්න චාන්ස් එකක් දීලා, ඒත් මේකෙන් ප්රශ්නය තව දුරටත් උග්ර අතට හැරෙන බව තමයි ලංකාවේ විපක්ෂ කණ්ඩායම් කියන්නේ. ආචාර්ය හර්ශ, ජවිපෙ සහ තවත් බොහෝ විපක්ෂයේ අය කියන විදිහට මේ හේතුවෙන් අපට ඉදිරියේ දී මීටත් විශාල ප්රශ්නයකට මුහුණ දීමට සිදුවනු ඇත. සේවක ප්රේෂණ හෝ අපේක්ෂිත සංචාරක ආදායම්වලින් ද ප්රශ්නය විසඳෙන්නේ නැති බවත් මේවා මගින් තාවකාලික සහ පැලැස්තර විසඳුම් පමණක් ලැබෙන අතර පිළිතුරු සෙවීම කල් දැමීමට කරන හොර වැඩ බවයි.

ECONOMYNEXT – US dollar denominated Sri Lanka Development Bond styled bonds are offered to exporters of goods and services and expat workers and US dollar holders at fixed rates, which will be applicable till the next auction of such securities, the central bank said.

The minimum investment is 1000 US dollars.

Sri Lanka’s central bank earlier allowed exporters of goods and services to invest up to 10 percent of their dollar proceeds in Sri Lanka Development Bonds, a dollar denominated security offered by the government of Sri Lanka.

Three month SLDBs is priced at 5.0 percent, 6-months at 5.40 percent, 9 months at 6.80 percent, 1 year 1 month at 6.80 percent, 2-year 1 month at 6.85 percent, 3-year one month at 6.85 percent, 4-year one month at 6.90 percent and 5 years at 7.0 percent, the offer document said.

Sri Lanka banks only gives a little over 2 percent for dollar deposits.

The rates will be applicable until the next Sri Lanka Development Bond Auction, the central bank said. (Colombo/Dec27/2021)

Source - https://economynext.com/sri-lanka-offers-dollar-bonds-at-fixed-rates-to-exporters-expat-workers-89102/

මේ අවස්ථාවේ රජය විසින් කල යුතු දේ පිළිබඳ ස්ථාවරය ගත්විට සජබය විශේශයෙන්ම කියන්නේ අනිවාර්යයෙන්ම රජය අයි එම් එෆ් යා යුතු බවයි. එවිට 2016 - 2020 කාලයේ වගේ ස්ථාවර ආර්ථික මොඩලයක් සමග වේගවත් සංවර්ධනයක් ලබන වසරේ ලැබිය හැකි බව විපක්ෂ නායක සජිත් ප්රේමදාස පැවසුවේ. ඇත්තටම එසේ කළ හැකි වෙයිද?

//එවිට 2016 - 2020 කාලයේ වගේ ස්ථාවර ආර්ථික මොඩලයක් සමග වේගවත් සංවර්ධනයක් ලබන වසරේ ලැබිය හැකි බව විපක්ෂ නායක සජිත් ප්රේමදාස පැවසුවේ.//

Deleteසජිත්ට ඔහුගේ සාර්ව ආර්ථික වැඩ පිළිවෙළ ඉදිරිපත් කර මෙය කරන ආකාරය පැහැදිලි කරන්න කියන්න.

මෙම ලිපි මාලාවෙහි මුල් කොටස්වලින් කියවුණ ග්රාමීය සමාජ ක්රමය 1990 මුල් වසර 2 - 3 තුළත් අපේ ගම් ආශ්රිතව ක්රියාත්මක වුණ හැටි මට මතකයි. බොහෝදුරට යැපුම් කෘෂි කර්මාන්ත මත මේ ජීවිත රඳා පැවතුනෙ. නමුත් ඇගළුම් කර්මාන්ත, යුද හමුදාවට බැඳීමට ලැබුණ අවස්ථා, කොළඹ ආශ්රිතව සිදුවුණ ඉදිකිරීම් කර්මාන්තවල ප්රසාරණයත් සමග මේ ද්ව්ත්ව ආර්ථික ව්යුහය වෙනස් වනව. සරළ ජීවන රටාව බිඳ වැටෙනව. නමුත් මේ ආශ්රිතව නව ජීවන ශෛලීන් ගම්වල ගොඩනැගුන හැටි මම දැක්ක. ඒත් සමගම ඉකනො ඉතා කුඩාවට සිදුවෙමින් පැවති ගමෙන් නගර කරා සංක්රමණයන් සීඝ්ර වෙනව. එය දැන් විලාසිතාවක්. බොහෝ අයට කොළඹට සංක්රමණය වීම අපහසු වුවත් ඉතා ආසන්න කුඩා නගරයක් වෙත හෝ ඔවුන් යන්න පටන් ගත්ත. මේ සියල්ල ආශ්රිතව නව සමාජ පන්තීන් වගේම ගැටළුත් ඇති කරා.

ReplyDeleteඇත්තටම ගම්වල හිටපු සමාජීය වටිනාකම් සහිතව (ගුරුවරු/ලිපිකරු / ඉඩම් හිමි) හිටපු එවැනි අයගේ දරුවො මුලින්ම පිටවුණා. පසුව ගම්වල ඉතිරු වුනේ අර මුලින් සදහන් කළ නව ආදායම් උපයමින් නැගුණ පංතිය. මේ අය ගම්වල සාම්ප්රදායික ප්රභූ පංතියට ස්ථානගත වීමට ඉඩ නොදුන් තරම්. මේ තත්වය සමග මැද පාංතික සංක්රමණය වේගවත් වුණා. පසුව ඉතිරි වුණේ දෙවැනි සමාජීය පංතිය. මොවුන් බහුතරය නූගත්.කසිප්පු පෙරන හා බොන පිරිසක්. අවිධිමත් රැකියාවලින් උපයන්නන් පිරිසක්.

පූර්ව ගම වේගයෙන් 1990 පසු අභාවයට ගියා.ඔබ නිකමට හොයල බලන්න ගමක පැරණි මධ්යම පංතික නිවාස කීයක් අතහැරල දාලද කියල. දැන් ගම කියන්නෙ ඉතාම පසුගාමී තැනක්. හෙද සේවයේ කම්කරුවා පවා ගමෙන් යනව. එන්න එන්නම බහුතරය වෙන්නෙ අවිධිමත් නූගත් පිරිසක්. සමාජයීය ප්රශ්න ගොඩක්. කවුරුත් විකල්ප ගේන්නෙ නැහැ. නොස්ටැල්ජියානු ගම දැන් විකාරයක්. (කොහොමත් ඉස්සරත් ලොකු හොඳක් තිබුණෙ නැහැ)

සමාජයීය පැත්ත බැලුවොත් ඔබ කියනවා වගේ දෙයක් සිදු වී තිබෙනවා තමයි. නිදහස් අධ්යාපනයේ නිශේධනීය අතුරු විපාක ගැන කතා කරන්න ඉඩක් ලැබුණු විට මේ දේවල් ගැන පුළුල් ලෙස සාකච්ඡා කරමු.

DeleteThis comment has been removed by the author.

ReplyDeleteඉකොනොමැට්ටා මේ දවස් වල ලංකාවේ බැංකු පද්ධතිය වේගයෙන් කඩාවැටීමට යන නිසා හැමෝම ඉක්මනට ගිහින් බැංකු ගිණුම් වල තියෙන සල්ලි විත්ඩ්රෝ අරන් ඇවිත් වෙන දේවල් වලට ඉඩම් වල හෝ අවම වශයෙන් මුදලින් ගබඩා කර තියෙන්න කියලා ලංකාවේ විපක්ෂ දේශපාලනික කණ්ඩායම් වලට සම්බන්ධ බව සිතිය හැකි ඇතැම් අය මතයක් සමාජ ජාල වල වීඩියෝ එකක් විදියට යවනවා දකින්න ඇති.

ReplyDeleteඒත් සාමාන්ය පුරවැසියන් බැංකුවක සල්ලි දාන්නේ ප්රධාන වශයෙන් අරමුණු දෙකක් මුල් කරගෙන. එකක් සල්ලිවල ආරක්ෂාව. ගෙදර සල්ලි තියාගත්තොත් ඒවා හොර හතුරෝ ගන්න පුළුවන්. එහෙම නැතිනම් ගින්නෙන්, වතුරෙන්, මීයෝ වගේ සත්තුන්ගෙන් ඒවාට හානිවෙන්න පුළුවන්. ඉතින් සල්ලි ගෙදර තියාගෙන ඉන්න එක අවදානම් සහගතයි.

ගෙදර තිබ්බා කියලා සල්ලි පැටව් ගහන්නේ නෑ. ඒත් බැංකුවකට සල්ලි දැම්මොත් පොඩියට හරි ප්රතිලාභයක් ගන්න අපිට පුළුවන්. ඉතින් මේ ගැන හිතලත් අපි බැංකුවට සල්ලි දානවා.

පස්සේ කාලෙක ණයක් ගන්නවා නම්, ණය කාඩ්පතක් පාවිච්චි කරනවා නම්, මංගත විදිහට ගෙවීම් කරන්න ඕන නම් ඒවටත් බැංකු ගිණුමක් පවත්වාගෙන යන්න ඕන.

පොලියක් ගෙවන්නේ නැතුව නිකම් පෙට්ටගමක දාලා රැකලා දෙන්න වුනත් බැංකුවක් ඒ වෙනුවෙන් දරන්න ඕන පිරිවැයක් තියෙනවා. පොලියක් දෙන්න නම් ඊට වැඩි මුදලක් බැංකුව විසින් හම්බකරන්නත් ඕන.

බැංකුවේ තියාගෙන හිටියට සල්ලි පැටව් ගහන්නේ නෑ. ළඟ තියාගෙන ඉඳලා අපිට පොලියක් ගෙවන්න තියා ආරක්ෂාකිරීමේ පිරිවැය දරන්නවත් බැංකුවකට බෑ.

බැංකුවක් හම්බකරන්නේ කොහොම ද කියලා අපි හැමෝම දන්නවා. අපි තැන්පතු විදිහට බැංකුවේ දාන සල්ලි ණය විදිහට දීලා තමයි බැංකු හම්බකරන්නේ. ඉතින් තමන්ට ලැබෙන හැම සතේ ම ණයට දෙන්න පුළුවන් නම් බැංකු ඒකත් කරනවා.

ඒත් බැංකුවකට එහෙම කරන්න බෑ. අපේ ඉතිරි කිරීම්වලින් කීය කීය හරි ගන්න අපි සැරෙන් සැරේ බැංකුවට යනවා. ඔක්කොම සල්ලි ණයට දීලා නම් අපිට එහෙම සල්ලි ආපහු දෙන්න බැංකුවට බැරිවෙනවා. ඉතින් මේ වැඩවලට ඕන මුදල් ප්රමාණයක් බැංකුව තමන් ළඟ තියාගන්නවා. මේ සල්ලිවලට කියන්නේ ද්රවශීල මුදල් කියලා. ඒ කියන්නේ ඉල්ලපු ගමන් ඒවා දෙන්න පුළුවන්. අඩුම ගණනේ මෙච්චර ද්රවශීල මුදල් ප්රමාණයක් තියාගන්න ඕන කියලා මහ බැංකුව වාණිජ බැංකුවලට කියනවා.

ඉතින් මේ ක්රමයට බැංකු පවතිනවා. අපේ සල්ලි ආරක් ෂාවෙනවා. පුංචියට හරි ප්රතිලාභයකුත් අපිට ලැබෙනවා. බැංකු ලාභ උපයනවා. මුදල් හිඟ අය බැංකුවලින් ණය ගන්නවා. මේ මුදල් ක්රමය මත යැපෙන වෙළෙඳ පොළත් පණ ගැටගහගන්නවා. අපි වෙළෙඳපොළින් බඩු ඇරගෙන ජීවත්වෙනවා.

මේ නිසා හැමෝම එක කාරණයක් හොඳින් තේරුම්ගන්න ඕන. මේ ලෝකයේ කිසිම බැංකුවක අවශ්ය ද්රවශීල ප්රමාණය ඉක්මවලා මුදල් තියාගන්නේ නෑ. එදිනෙදා ජාම බේරගන්න ඕන මුදල් ප්රමාණය විතරයි ඕන බැංකුවක් තියාගන්නේ. පොඩි අඩුවක් වුනොත් අනිත් බැංකුවලින් හරි මහ බැංකුවෙන් හරි ඉල්ලගෙන ඒ ප්රශ්න ගොඩ දාගන්නවා.

අපි ඔක්කොම එක සැරේ ගිහිල්ලා බැංකුවලින් සල්ලි ඉල්ලුවොත් මොකක් වෙයි ද? එහෙම දෙන්න සල්ලි මේ ලෝකයේ කිසිම බැංකුවක නෑ. ණය විදිහට දීපු සල්ලි එක දවසින් ආපහු බැංකුවට ලැබෙන්නේ නෑ. ඉතින් මේ යන්තරේ කැරකෙන විදිහ ඉක්මවලා සල්ලි මවන්න කිසිම බැංකුවකට බෑ. අපි හැමෝම එක සැරේ ගිහිල්ලා බැංකුවලින් සල්ලි ඉල්ලුවොත් ඒවා එක මොහොතින් කඩා වැටෙනවා. එකෙක්ටවත් සතයක්වත් ලැබෙන්නේ නෑ.

පෝලිමේ ඉස්සරහින් ඉඳලා සල්ලි ගත්ත එවුන්ට වැඩක් වෙන්නෙත් නෑ. ඒ සල්ලිවලින් වැඩ ගන්න නම් වෙළෙඳපොළ පවතින්න ඕන.

“අනේ අපේ සල්ලි බැංකුවල නෑ. ඉතින් ඕවා තිබුණත් එකයි, නැතත් එකයි” කියලා කාට හරි හිතෙන්න පුළුවන්. තමන්ගේ සල්ලි බැංකුවල නැතිවුනාට තමන් පවතින්නේ මේ මුදල් ක්රමය ඇතුළේ කියලා අපි හැම දෙනෙක් ම තේරුම්ගන්න ඕන. වැස්සකටවත් කඩේකට යන්නේ නැති කෙනෙක්ට නම් සල්ලි නැතුව ජීවත්වෙන්න පුළුවන්. ඒත් එහෙම නොවන අයට දැන් තියෙන ක්රමය ඇතුළේ රැකෙන්න වෙනත් විදිහක් නෑ.

තමන්ට වගේ ම අනිත් අයටත් මුදල් තිබුණොත් විතරයි මේ ක්රමය ඇතුළේ මිනිස්සුන්ට රැකෙන්න පුළුවන් වෙන්නේ. ඒ හින්දා “සල්ලි තියෙන එවුන්ට හෙණ ගැහුවත් අපිට මොකද” කියලා රැකෙන්න පුළුවන්කමක් සල්ලි එච්චර නැති අයට නෑ.

ඉතින් මේ මූලික කාරණය දන්න අය කවදාවත් එක සැරේ ම බැංකුවලට දුවගෙන ගිහිල්ලා සල්ලි ඉල්ලන්නේ නෑ. “ඔන්න බැංකු වැටෙන්න යන්නේ. ඉක්මනින් ගිහිල්ලා සල්ලි ගනිල්ලා” කියලා අනිත් අයට කියන්නෙත් නෑ. ඉක්මනින් දුවන තරමට බැංකු වැටෙන වේගය තවත් ඉක්මන්වෙනවා.

කරන්න පුළුවන් හොඳම වැඩේ තමයි කලබල නොකර ඉන්න එක. බැංකු වැටෙනවා කියලා බොරු කතා පතුරුවන්නේ නැතුව ඉන්න එක. ඇත්තට ම ප්රශ්නයක් තියෙනවා කියලා දැනගත්තත් ඒ ගැන කියවන්නේ නැතුව ඉන්න එක. මෙහෙම කරන අය තමනුත් රැකෙනවා. අනිත් අයවත් රකිනවා. එහෙම නේද?

ඔය ගැන මිනිස්සුන්ට අවවාද කරලා වැඩක් නැහැ. බැංකුවක් බංකොලොත් වෙන්න යන බවට සැකයක් ඇති වූ විට මිනිස්සු වහාම තමන්ගේ සල්ලි ආපසු ගැනීම සාමාන්ය දෙයක්. එයින් බැංකුවට සිදු වන හානිය ඔවුන්ට අදාළ කරුණක් නෙමෙයි. බොහෝ දියුණු රටවල මේ හේතුව මත බැංකු පද්ධතිය බිඳ වැටෙන එක වලක්වා තියෙන්නේ තැන්පතු රක්ෂණ ක්රම හඳුන්වා දීම මගින්. ලංකාවෙත් මේ වන විට මේ ක්රමය ක්රියාත්මකයි. මම හිතන්නේ බැංකුවක් කඩා වැටුනත් ලක්ෂ 11ක් දක්වා තැන්පතු සුරක්ෂිතයි. ඊට වඩා තැන්පතු තිබෙන අය බොහෝ විට ඒ මුදල් රාජ්ය සුරැකුම්පත් වල ආයෝජනය කරලයි තියෙන්නේ. ඒ නිසා, ලංකාවේ බැංකු පාරිභෝගිකයන්ට තමන්ගේ සල්ලි අහිමි වීමේ අවදානමක් ලොකුවට නැහැ. තැන්පතු රක්ෂණය පිළිබඳව බැංකු විසින් ඔවුන්ගේ පාරිභෝගිකයන්ව ප්රමාණවත් ලෙස දැනුවත් කර ඇත්දැයි මම දන්නේ නැහැ. ඔවුන් එය කළ යුතුයි. ඒ වගේම මහ බැංකුව විසින්ද මේ දැනුවත් කිරීම කළ යුතුයි. එවිට කටකතා ප්රශ්නයක් වන්නේ නැහැ. එසේ නැතුව කටකතා වලක්වන්න යාමෙන් වෙන්නේ කටකතා තවත් වේගයෙන් පැතිරෙන එක පමණයි. (කටකතා වැලැක්වීම ගැන කතා කිරීමත් බැංකු පද්ධතිය කඩා වැටෙන්න යන බවට බියක් පැතිරවිය හැකි සුක්ෂ්ම ආකාරයක්!)

Deleteඉකොන්

ReplyDeleteජාතික ජන බලවේගය නමැති පුළුල් වේදිකාවට සමාජවාදී මත දරන සියල්ලන්ටමත් රටට ආදරේ ඇති දූෂණ විරෝධී අදහස් ඇති සියලු දෙනාටම පැමිණීමට ඉඩ විවර කිරීමත් සමග විමල් වීරවංශ සහ කුමාර් ගුණරත්නම් වැනි වෙනත් පක්ෂයට වල ප්රගතිශීලීන්ටත් ජනතා විමුක්ති පෙරමුණේ මූලිකත්වයෙන් නිර්මාණය කර ඇති ජාතික ජන බලවේගය සමග ඉදිරියේ දී නියත වශයෙන්ම එක් විය හැකි බව ජනතා විමුක්ති පෙරමුණේ දේශපාලන මණ්ඩල සභික හිටපු පාර්ලිමේන්තු මන්ත්රී වෛද්ය නලින් ද ජයතිස්ස සහෝදරයා අවධාරණය කළා.

මේ වගේම වෙනස් දේශපාලන ප්රවාහ වල දැනට සිටින වත්මන් දූෂිත පවුල් පාලනයට එරෙහි සියලුම ආකාරයේ දේශපාලන ක්රියාකාරීන් එක්සත් කරමින් ජාතික ජන බලවේගය විසින් ඉදිරිපත් කරන කොන්දේසිවලට වලට එකඟ වන සියල්ලන්ටම ජාතික ජන බලවේගය සමග එකතු වී නව ආණ්ඩු බලයක් ලබා ගැනීමේ සටනට එක් විය හැකි බවයි නලින් ද ජයතිස්ස සහෝදරයා පැහැදිලි කළේ.

විශේශයෙන්ම ලංකාවේ වත්මන් දූෂිත ආණ්ඩුව ඇමරිකානු කොල්ලකාරී සමාගමකට පාවා දීමට දතකන එල් .එන්. ජී බලා ගාර සහ සැපයුමට එරෙහිව විමල් වීරවංශ, උදය ගම්මන්පිල, වාසුදේව නානායක්කාර යන අමාත්යවරුන් අධිකරණට යෑම පිළිබඳව ජවිපේ ජාතික ජන බලවේගය දැඩි ලෙස අගය කරන බව එහි දී නලින් ද ජයතිස්ස සහෝදරයා පැහැදිලි කළා.

එමෙන්ම අනික් පැත්තෙන් දයාසිරි ජයසේකර ඇම්තිවරයා “ශ්රී ලංකා නිදහස් පක්ෂය සහ ජනතා විමුක්ති පෙරමුණේ” එක් වීමක් පිළිබඳව කතා කිරීම සම්බන්ධයෙන් ජාතික ජන බලවේගය දයාසිරි ජයසේකර ඇමතිවරයාට ස්තුතිවන්ත වන බව එහිදී නලින්ද ජයතිස්ස සහෝදරයා විශේෂයෙන් සඳහන් කළා.

මෙම කරුණු අනුව ජාතික ජන බලවේගය ඉදිරිපත් කරන කොන්දේසිවලට එකඟ වන්නේ නම් ඉදිරියේ දී ශ්රී ලංකා නිදහස් පක්ෂයට සහ ජනතා විමුක්ති පෙරමුණට එක්ව කටයුතු කිරීමට හැකි වන බව පමණක් නොව රට ගැන හිතන දූෂණයට වංචාවට එරෙහි සියලු බලවේග වලට ඉදිරියේ දී පුළුල් වශයෙන් ජාතික ජන බලවේගය සමග එක් විය හැකි බව නලින්ද ජයතිස්ස සහෝදරයා පැහැදිලි කළා වත්මන් රජයේ දූෂණය වංචාවට එරෙහිව ආණ්ඩුවේ සිටින කලකිරුණු ජනතාවාදී මැති ඇමතිවරු රැසක් මේ වන විටත් ජනතා විමුක්ති පෙරමුණ ප්රමුඛ ජාතික ජන බලවේගය සමඟ සාකච්ඡා කරමින් සිටින බව පෙන්වා දෙන නලින්ද ජයතිස්ස ඔවුන්ගේ සහාය ද තීරණාත්මක මොහොතක දී ලබා ගනිමින් විශේශ ආණ්ඩුවක් පිහිටුවන බවත් ඒ අනුව ජාතික ජන බලවේගයේ කොන්දේසි වලට එකඟ වන සියලූ පාර්ශව එකතු කරගෙන ඉදිරියේ දී ජනතාවාදී සමාජවාදී ආණ්ඩුවක් නිර්මාණය කිරීමට ජනතා විමුක්ති පෙරමුණ කටයුතු කරන බව නලින්ද ජයතිස්ස සහෝදරයා වැඩිදුරටත් සදහන් පැවසූ අතර දැන් ඉතිං රාජපස්සලාට වෙන්නේ අකුලගෙන 2024 ටත් කලින් තමන්ගේ මවු රටට යන්න තමයි.

ඉකොනොත් අදම ජාතික ජන බලවේග පුළුල් ජන පවුර සමග එක්ව එහි යාවජීව පක්ෂ සාමාජිකත්වය ලබා ගෙන වීරවන්ස ගම්මන්පිල වාසුදේව අර්ජුන රණතුංග, හිටපු ජනපති මෛත්රීපාල, නිප මහලේකම් දයාසිරි ඇතුළු පිරිස මෙන් ජා.ජ. බලවේගයේ ප්රතිපත්ති වලට එකඟව පෙර වැරදි හදාගෙන අලුත් ගමනක් යමු. රාජපක්ෂ වික්රමසිංහ ප්රේමදාස හොර මුල් තුන පලවා හැර අලුත් රටක් ගොඩ නගමු. මේ ගැන වැඩි විස්තර මේ වීඩියෝ සාකච්ඡාවෙන් බලාගන්න පුළුවන්;

https://www.youtube.com/watch?v=5Xyc235aDSE

//ජා.ජ. බලවේගයේ ප්රතිපත්ති වලට එකඟව පෙර වැරදි හදාගෙන අලුත් ගමනක් යමු. //

Deleteඔය පෙර වැරදි මොනවාද කියලා පොඩ්ඩක් කියන්න පුළුවන්ද? පෙර වැරදි හදාගන්න පෙර වැරදි මොනවාද කියලා දැන ගන්න ඕනෑනේ.

මම හිතන්නේ ජවිපෙ කළ පෙර වැරදි

Delete1. දශක ගණනාවකට පෙර සන්නද්ධ විප්ලව කෙරෙහි විස්වාසය තැබීම - මෙය දැන් අත්හැරදමා ගොඩක් කල්

2. 2005 ජනපතිවරණයේදී අන්ත දූෂිත අසික්කිත චෞරයෙකු ජනපති කිරීමට සහාය දීම - ඉතා ඉක්මනින් මෙම වරද නිවැරදි කරගනිමින් එම කල්ලියෙන් ඉවත් වූ නමුත් එම බලවේග තවමත් ලංකාවේ බලය හොබවයි

3. 2015 ජනපතිවරණයේදී ඊට කලින් පැවති පහුගිය දූෂිත රෙජීමය එලවීමට ජවිපෙ 2012 පමණ සිට ඉතා සාධනීය ලෙස කටයුතු කළත් අවසානයේ එම මහත් මහන්සියේ ඵල නෙලා ගත්තේ කලින් රෙජීමය හා සමාන ලෙස දූෂිත තක්කඩි අමනයන් රැලකි. ඉදිරි මැතිවරණ වලදීද මෙය (මේ වරද?) නැවත සිදුවීමට කිසිදු ඉඩක් නොතබමින් සියලු උපක්රම නිවැරැදි කළ යුතුව ඇත.

එනම් ජවිපේ මූලික ජාතික ජන බලවේගය ලෙස 2019 ජනපතිවරණයෙන් පටන් ගත් වැඩපිළිවෙල දිගටම ගෙන ගොස් රටේම බලය ඇල්ලීමට ජවිපෙ ප්රමුඛ ජාතික ජන බලවේගය කටයුතු කළ යුතුය.

3. කුමාර් ගුනරත්නම් වීරවංස වාසුදේව වැනි වෙනත් වාමාංශික කණ්ඩායම් වල සහායද ජාතික ජන බලවේගයට ලබාගත යුතුයි. ඔවුන් සමග රණ්ඩු වීම වෙනුවට ඔවුන්ද ජවිපේ ජා.ජ. බලවේගයේ මතයක එක්කරගත යුතුයි.

4. ගම්මන්පිලගේ සිට නලීන් ද සිල්වා දක්වා වූ ජාතිකවාදීන් සහ ලංකාවේ බෞද්ධ භික්ෂූන්ගේ සහාය ලබා ගැනීමට ජාතිවාදයෙන් තොර සියලු ජාතීන්ට පිළිගත හැකි අස්ථානයකට පැමිණිය යුතුයි.

5. උතුරේ වතුකරයේ දමිළ ජනයා සහ රටපුරා විසුරුණු මුස්ලිම් ප්රජාවගේ සහාය මීට වඩා ප්රබල ලෙස ලබා ගැනීමට කටයුතු කළ යුතුයි.

6. එමෙන්ම ලංකාවේ පවතින උග්ර ආර්ථික අර්බුදය ජය ගැනීමට කඩිනම් ප්රවේශයක් ලෙස පහත ජවිපේ වැඩපිළිවෙල ක්රියාත්මක කිරීමට ඉහත සියලු දෙනාගේම සහය ලබාගතයුතු අතරම එමගින් රට දියුණු කළ හැකියි.

පහත වැඩ පිළිවෙලවල් බලන්න;

https://www.npp.lk/%e0%b6%85%e0%b6%bb%e0%b7%8a%e0%b6%b6%e0%b7%94%e0%b6%af%e0%b6%ba-%e0%b6%a2%e0%b6%ba-%e0%b6%9c%e0%b7%90%e0%b6%b1%e0%b7%93%e0%b6%b8%e0%b6%a7/

https://www.npp.lk/rapid-response-to-overcome-current-challenges/

ජවිපේ ප්රමුඛ රජයක් බලයට ඇවිත් මේවා නිවැරැදිව කළොත් ඉකොනොමැට්ටාට ලංකාව විවේචනය කරමින් මේ බ්ලොග් එකේ ලියන්න දේවල් නැතිවෙයි. මම හිතන්නේ කිසිම දෙයක් ලියන්න වෙන එකක් නෑ.ගොඩක් වෙලාවට මම හිතන්නේ අනිවාර්යයෙන්ම වගේ ඉකොනොමැට්ටගේ ඔය හිතේ තියෙන බහුබූත ධනවාදී ෆෑන්ටසිය කුඩු වී ඉකොනොමැට්ටාත් සමාජවාදී සංකල්ප ගැන අලුතෙන් හිතන්න පෙළ ඹෙයි, විය යුතු දේ වෙයි තව කෙටි කාලයකින්.

ලංකාවේ 2022 සිංහල අලුත් අවුරුදු කාලය වන විට ඉතාමත් බරපතල ආකාරයේ ආහාර හිඟයක් ඇතිවන බව ලැබී තිබෙන සියලු ආරංචි මාර්ග තහවුරු කරන බැවින් දැනට ලංකාවේ ආණ්ඩුවේ නියෝජිතයින් ඉන්දීය බලධාරීන් සමග මේ වනවිටත් ආහාර සහ තෙල් ණයට ලබාගැනීම වෙනුවෙන් පවත්වන සාකච්ඡා තවත් කඩිනම් කරමින් වහා ඉන්දියාවෙන් තෙල් සහ ආහාර ණයට ගැනීමට කටයුතු කරන ලෙස හිටපු අග්රාමාත්ය සහ එක්සත් ජාතික පක්ෂ නායක රනිල් වික්රමසිංහ මහතා විශේෂ ප්රකාශයක් කරමින් අද පැවසීය.

ReplyDeleteඉන්දීය ණයට තෙල් සහ ආහාර ගැනීමට ආණ්ඩුව මේ වන විට ඉන්දියාව සමග සාකච්ඡා කරමින් සිටින ආණ්ඩුවේ නියෝජිතයින් මීට වඩා ක්රියාශීලීව කටයුතු කළ යුතු බවත් කී රනිල් වික්රමසිංහ මහතා ණය ලබා ගැනීමෙන් හෝ ණයට භාණ්ඩ ලබා ගැනීමෙන් රටේ විදේශ විනිමය ප්රශ්නය නොවිසදෙන නමුත් තාවකාලික හෝ සහනයක් ලබා ගැනීමට නම් ඉන්දියාවෙන් ණයට තෙල් සහ ආහාර ලබා ගන්නා වැඩසටහන් ක්රියාත්මක කරන්න ආණ්ඩුවට පිළිබඳව සහාය දිය හැකි බවද එනිසා ආණ්ඩුව ඉන්දියාව සමඟ මේ වන විට තෙල් සහ ආහාර ණයට ලබා ගැනීම සම්බන්ධයෙන් සිදු කරන සාකච්ඡා වහාම අවසන් කර එකඟතාවයකට පැමිණිය යුතු බව ද මේ මොහොතේ ආණ්ඩුවේ ප්රධාන යුතුකම වන්නේ ජාත්යන්තර මුල්ය අරමුදලට ගොස් ආධාර ගැනීම හෝ එසේ නොකරන්නේ නම් පිළිගත හැකි විකල්පයක් ඉදිරිපත් කිරීම බව කී හිටපු අග්රාමාත්යවරයා මේ වන විට ආණ්ඩුවෙන් ඒ කාරණා දෙකම සිදු වී නොමැති බව ද කී අතර මෙම පසුබිම යටතේ ජනතාව දැඩි කෝපයෙන් පසුවන බවත් එම ජනතාව අතර පිපිරීමක් ඇති වුවහොත් එය ආණ්ඩුවටත් පාර්ලිමේන්තුවටත් බලපාන බවත් රනිල් වික්රමසිංහ මහතා පැවසීය.

මම හිතන්නේ ලංකාවේ ඇතැම් විට විශාල කැරැල්ලක් වගේ දෙයක් පවා ඇතිවෙන්න පුළුවන් මෙහෙම ගියොත්.

ඉකොනෝ. ඔයාගෙ බ්ලොක් එකේ ලින්ක් ෆේස්බුක් එකේ ශෙයා කරන්න බෑනෙ. බ්ලොක් වෙලා තියෙන්නෙ. ඔයා dot com domain එකක් රෙජිස්ටර් කරල තියෙනව වගේ. ඒකට ගියාම blogspot domain එකට redirect වෙනව විතරයි. ඔයාගෙ domain එක හැටියට ඒක blogspot එකට add කරානම් හරි.

ReplyDeleteමෙය නොකළේ හැමෝම වගේ මේ ඩොමේන් එකට පුරුදු වී සිටින නිසා dot com එක පුරුදු වන තුරු. නමුත් එය සිදු වන පාටක් නැහැ. ඔබ යෝජනා කරන පරිදි dot com එක ප්රධාන එක කරලා දැන් තියෙන එක එයට redirect කරන්නත් පුළුවන් ඇති නේද? එසේ කළ හැකිනම් ප්රශ්නය විසඳෙනවා.

Deleteකෝ මේ ඉකොනො

ReplyDeleteමහ බැන්කුව nrfc වල සල්ලි බලෙන් කන්වර්ට් කරලලු නේද? මට මතක විදියට ඉකොනො කිව්ව nrfc වල තිබික්ච ඩොලර් රජයට නයට දීල ඉවරයි බැන්කු ලඟත් ඩොලර් නෑ කියල. එහෙනම් මේ කන්වර්ට් කලේ කොහෙ තියෙන සල්ලිද?

ඉකොනො නිවාඩු දවස් ටිකේ ගෙදරින් පිට ගිහින්. ඔබ කියන දෙය ඇත්තටම කරලද කියලා මම දන්නේ නැහැ. එහෙම කරලානම් බොහෝ විට එයින් රටට එක ඩොලර් එකක්වත් අලුතෙන් ලැබෙන්නේ නැහැ. මේ ඩොලර් වලින් සැලකිය යුතු ප්රමාණයක් කොහොමටත් වියදම් කරලා ඉවරයි. (සංඛ්යාලේඛණ පරීක්ෂා කරන්න වෙලාවක් නැහැ. මතකයෙන් කියන්නේ. බොහෝ විට සියල්ලම වුවත් විය හැකියි.) නමුත් ඔබ කියන නියෝගය නිසා එම පාරිභෝගිකයන්ට තමන් ගිණුමේ තැන්පත් කළ ඩොලර් ඩොලර් ලෙසම ආපසු ගන්න බැරි වන නිසා, නැති ඩොලර් පාරිභෝගිකයන්ට ආපසු දෙන්න සිදුවීමේ වගකීමෙන් බැංකු නිදහස් වෙනවා. දැන් අපනයනකරුවන්ගෙන් හා විදෙස් ශ්රමිකයන්ගෙන් බැංකු වලට එන ඩොලර් බැංකු විසින් පාරිභෝගිකයන්ට ආපසු දෙන්න තියා ගන්න නිසා එම ඩොලර් ආනයනකරුවන්ට විකිණීමේ හැකියාවක් නැහැ. මේ වැඩේ කරලානම් බැංකු වලට එම හැකියාව ලැබෙනවා. එහිදී රටට අලුතෙන් ඩොලර් එන්නේ නැති වුනත් වෙළඳපොළට යම් ඩොලර් ප්රමාණයක් එනවා. මහ බැංකුවට සංචිත විකුණන්න තිබෙන පීඩනය අඩුවෙනවා.

Deleteමෙහෙම දෙයක් කිරීමට නීතිමය හැකියාවක් තියෙනවද තැන්පත්කරුවන්ගෙ කැමැත්ත නැතිව?

Deleteමම හිතන්නේ මෙවැන්නක් කර ඇත්නම් තැන්පතුකරුවන්ට බැංකුවට එරෙහිව නඩු පැවරිය හැකි බවයි.

Deleteකරලා තියෙන්නේ මෙහෙම දෙයක්. ( මේක මගේ පුද්ගලික අත්දැකීමක් Commercial බැංකුවේ). අපේ NRFC වලට දීල තිබුන ATM card cancel කරලා තියෙන්නේ. ඒ කියන්නේ ඒවගෙන් සල්ලි ගන්න බෑ. සල්ලි ගන්නවානම් බැංකුවට ගිහින් counter එකෙන් ගන්න ඕනේ. ලංකාවේ බැංකු කවදාවත් dollar වලින් සල්ලි ආපහු දුන්නේ නෑ. දුන්නේ රුපියල්. එතකොට නීති ප්රශ්ණයක් නැතුවම වැඩේ වෙලා.අනික අර කියන වැඩිපුර දෙන රුපියල් 10 දෙන්නෙත් salary කියලම සදහන් වෙලා එන සල්ලි වලට විතරලු.

Deleteඑහෙමනම්, ඩොලර් වලින් outward remittance එකක් කරන්න පුළුවන් වෙන්න ඕනෑ නේද?

Deleteමමත් හිතුවෙ ඉකොනො හිතපුඑකමයි.

Deleteඒක නම් මේ දවස් වල කරන්නම බැහැ. බැංකු ඔක්කොම කියන්නේ 31 වෙනකම් නවත්තලා කියලා.

Deleteපරන ලිපියක් එහෙම නැතිද ලන්කාවෙ අවුරුදුපතා ආනයන සහ අපනයන ප්රමානය ගැන ලියෞන?

ReplyDeleteආර්ථික අර්බුදය හඳුනාගනිමු! (තෙවන කොටස)

Deletehttp://emgesathapaha.blogspot.com/2016/05/blog-post_21.html