තෙල් සංස්ථාව විසින් 7%ක කොමිස් මුදලක් ගෙවා ඩොලර් බිලියන 2.5ක ණය මුදලක් ගන්න යන බව වාර්තා වී තිබෙනවා. උදය ගම්මන්පිල විසින් මේ කතාව සනාථ කරලා. ඔහුට අනුව මේ ණය ගන්න යන්නේ තෙල් සංස්ථාව විසින් රාජ්ය බැංකු වලට ගෙවිය යුතු ඩොලර් බිලියන 3.6ක ණය වලින් කොටසක් පියවන්නයි. රාජ්ය බැංකු වලින් ලබා ගෙන තිබෙන ණය සඳහා ගෙවිය යුතු පොලිය 5.5%ක් බැවින් මේ ගන්න යන ණය අරගෙන එම ණය පියවීම ලාබ බවයි ගම්මන්පිල කියන්නේ.

"ඉදිරිපත් වී තිබුණු යෝජනා අතුරෙන් රජයේ ස්වෛරී ඇපකරයක් මත ණය දෙන්න කැමති වී සිටියේ එකම එක සමාගමයි. ඒ ඇමෙරිකා එක්සත් ජනපදයේ නිව් ජර්සිවල පිහිටි පීඑස්එල් ඇමෙරිකා ඉන්කෝපරේෂන් කියන සමාගමයි. අනෙකුත් අය ත්රිත්ව A ශ්රේණිගත කිරීම් තිබෙන බැංකුවක හෝ ලෝකයේ ප්රමුඛතම බැංකු 25න් එකක හෝ ඇපයක් ඉල්ලා සිටියා."

"මේ අය 7%ක ගාස්තුවක් අය කරන බව ඇත්තක්. .. 7% කපා හරින්නේ සමස්ත මුදලෙන්. පොලී අනුපාතය 3%යි. දැන් අපිට ලැබෙන්නේ 100ක් වෙනුවට 7ක් කපාගෙන 93යි. ඒ අනුව බැලුවාම පොලී අනුපාතය 3.23% දක්වා වැඩි වෙනවා."

ඔය ණය මුදල ලැබෙයිද කියන එක ගැන උදය ගම්මන්පිලටවත් විශ්වාසයක් නැහැ කියා කියනවා. අදාළ සමාගම පිළිබඳවත් ඇතැම් අය ප්රශ්න මතු කර තිබෙනවා. මම මෙය ලියන්නේ ඒ කරුණු සාකච්ඡා කරන්න නෙමෙයි. මූල්යකරණ විෂය ගැන උනන්දුවක් දක්වන අය වෙනුවෙන් සරල විෂය කරුණක් පැහැදිලි කරන්න.

සියයට 3ක පොලී අනුපාතිකයක් ගෙවන්න පොරොන්දු වී ගන්න ණය මුදලකින් ගන්න කොටම 7%ක් කපා ගත් පසු පොලී අනුපාතිකය ගම්මන්පිල කියන 3.23%ද?

මේ පොලිය කෙසේවත් 3.23% විය නොහැකියි. අනිවාර්යයෙන්ම ඊට වඩා වැඩි විය යුතුයි. ගණන තීරණය වෙන්නේ ණය මුදලේ අනෙකුත් කොන්දේසි මත. ඒ සඳහා අදාළ ණය මුදල පියවිය යුතු ආකාරය පිළිබඳව විස්තර අවශ්ය වෙනවා. උදාහරණයක් විදිහට මේ ණය වසරකට පසුව පියවනවානම් 7% කොමිස් මුදල නිසා 3% පොලී අනුපාතිකය 10.75%ක් දක්වා වැඩි වෙනවා. වැඩි කාලයකින් පියවනවානම් ඒ තරම්ම වැඩි වෙන්නේ නැහැ.

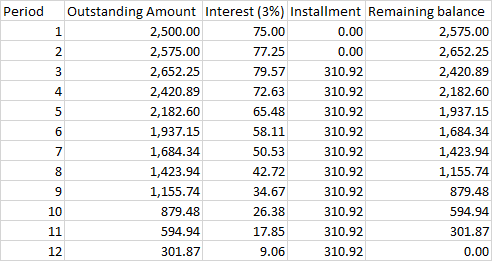

මාධ්ය වාර්තා වල තිබෙන විදිහට ණය මුදල වසර 12කින් පියවිය යුතුයි. මුල් වසර දෙක සමා කාලයක් ලෙස සඳහන්ව තිබෙනවා. ඒ අනුව මේ ණය මුදල හා පොලිය වසර දෙකකට පසුව පටන් ගෙන වසර 10ක කාලයක් තුළ සමාන වාරික වලින් ගෙවන්නේයැයි අපි උපකල්පනය කරමු. ඒ අනුව, මුලින්ම කළ යුත්තේ වාරික මුදල හොයා ගැනීමයි. මේ වාරික මුදල වසරකට ඩොලර් මිලියන 310.92 ක්. එම වාරිකය ගෙවද්දී වසර 12ක් තුළ ණය මුදල ගෙවා අවසන් වෙන්නේ පහත ආකාරයටයි.

තෙල් සංස්ථාව සාමාන්ය ලාබ ලබන ආයතනයක් සේ සැලකුවොත් 4.04%ක පොලියට ණයක් අරගෙන 5.5%ක ණයක් පියවීම ලාබදායක වැඩක් බව පැහැදිලියි. එහෙත්, මෙහි තිබෙන එක් අවුලක් වන්නේ දැන් රාජ්ය බැංකු වල ණය පියවන්න යනවා වගේ හදිසියේවත් මේ ණය මුදල කලින් පියවන්න ගියොත් විශාල අලාබයක් වීමයි. උදාහරණයක් විදිහට වසරකට පසුව කොහෙන් හෝ සල්ලි ලැබී, එහෙමත් නැත්නම් වඩාත් අඩු පොලියකට ණය ලැබී, මේ ණය මුදල පියවන්න ගියොත් පොලිය 10.8%ක් පමණ වෙනවා.

මේ විදිහට කලින් ණය පියවීම මූල්යකරණයේදී සිදුවන සාමාන්ය හා දුලබ නැති දෙයක් වුවත්, තෙල් සංස්ථාව හා අදාළව මෙය කීයටවත් නොවන දෙයක්නම් අපට මේ සාධකය නොසලකා හැරිය හැකියි. ඒ කියන්නේ කොහොමටත් ඔය ණය වසර 12කට පෙර ආපසු ගෙවන එක හිතන්නවත් බැහැ කියන උපකල්පනය මත වැඩේ අනිවාර්යයෙන්ම වාසියි.

තවත් ප්රශ්නයක් වන්නේ තෙල් සංස්ථාව කියන්නේ සාමාන්ය ලාබ ලබන ආයතනයක් නොවීම. එය ලංකාවේ රජයේම කොටසක්. එතකොට 5.5% පොලියට ණය අරගෙන තිබෙන්නේත් රජයේම තවත් කොටසකින්. ඒ කියන්නේ, මේ 5.5% ඩොලර් වලින් ලැබෙන රජයේම ආදායමක්. මේ පොලී ආදායම රට ඇතුළෙම ඉතිරි වෙනවා. අඩු පොලියට ගන්න ණය සඳහා ගෙවිය යුතු පොලිය රටින් පිටතට යනවා. ඒ අනුව සමස්තයක් ලෙස රජය කියන තනි ඒකකය ගත්තොත් වෙන්නේ රාජ්ය බැංකු වල 5.5%ක ඩොලර් පොලී ආදායම අහිමි වී 4.1%ක පොලියක් වසර දහයක් පුරා ඇමරිකානු සමාගමකට ලැබෙන එකයි.

මේ විදිහට පොලී විදිහට ගෙවන්න වන මුදල ඩොලර් මිලියන 610.92 ක්. කොමිෂන් මුදල ඩොලර් මිලියන 175ක්. ඒ කියන්නේ මේ ගනුදෙනුව නිසා අතට ලැබෙන මුදල වන ඩොලර් මිලියන 2,325ට අමතරව තවත් ඩොලර් මිලියන 775.92ක් රටින් එළියට යනවා කියන එකයි.

එවැනි පාඩුවක් වුනත් මේ වෙලාවේ ලංකාවේ රජය වැටී සිටින තැන අනුව කොහොමටත් කොහෙන් හෝ විදේශ ණය නොගෙනම බැරි නිසාත්, 4.1%ක පොලියකට ඩොලර් හොයා ගන්න එක ලේසි වැඩක් නොවන නිසාත් මෙය නරක ගනුදෙනුවක් නෙමෙයි. මේ වෙලාවේ ඩොලර් බිලියන 2.5ක් හොයා ගන්නවා කියන්නේ සෑහෙන්න වටිනා දෙයක්. අනිත් එක වසර දෙකක් යන තුරු ණය ගෙවන්නත් අවශ්ය නැහැ. ණය ගෙවන එක ඊළඟ ආණ්ඩුවේ හා ඊටත් පසු බලයට පත් වන ආණ්ඩු වල වැඩක්!