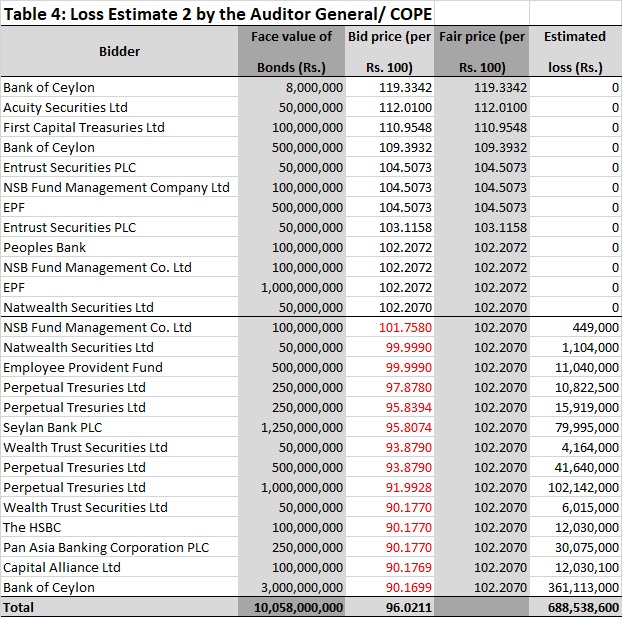

.jpg)

අද (අප්රේල් 12) ශ්රී ලංකා වේලාවෙන් පස්වරු පහෙන් පසුව ශ්රී ලංකා රජය විසින් ගෙවිය යුතු විදේශ ණය හා වාරික ගෙවීම අත් හිටවා තිබෙනවා. මෙය ඒකපාර්ශ්වික තීරණයක්. මෙයින් අදහස් වන්නේ කුමක්ද?

අමුවෙන්ම කිවුවොත් කන්න බොන්නවත් සල්ලි (විදේශ විණිමය) නැති තරමට ලංකාව නැට්ට්ටම හිරවෙලා. ණය වාරික හෝ පොලී ගෙවනවා කියන එක මේ වෙලාවේ හිතන්නවත් පුළුවන් දෙයක් නෙමෙයි. මේ තීරණය නිසා පසුව මොන විදිහේ ප්රශ්න වලට මුහුණ දෙන්න සිදු වුනත්, ගෙවන්න අතේ සල්ලි නැත්නම් ඔයිට වඩා කරන්න පුළුවන් දෙයක් නැහැ.

මේ තීරණය බලපාන්නේ මොන ණය වලටද?

ශ්රී ලංකා රජය විසින් ලබාගෙන තිබෙන ස්වෛරිත්ව බැඳුම්කර ණය, වෙනත් රජයයන්ගෙන් අරගෙන තිබෙන ද්විපාර්ශ්වික ණය, ශ්රී ලංකා රජයේ ඇපවීම මත වාණිජ බැංකු හෝ වෙනත් ආයතන විසින් විදේශ ව්යවහාර මුදල් වලින් ලබාගෙන තිබෙන ණය ආදියට මෙම තීරණය බලපානවා. එහෙත් මහ බැංකුව සමඟ ඇති කරගෙන තිබෙන මුදල් හුවමාරු ගිවිසුම් වලට මේ තීරණය අදාළ නැහැ. රජයේ රුපියල් ණය වලටත් මේ තීරණය අදාළ නැහැ.

මේ විදිහට ශ්රී ලංකා රජයට ඒකපාර්ශ්වික තීරණ ගන්න පුළුවන්ද?

විදේශ ණය ගිවිසුම් වලට බලපාන්නේ ලංකාවේ නීතිය (පමණක්) නෙමෙයි. බොහෝ විට වෙනත් රටක හෝ රටවල් ගණනාවක නීති බලපානවා. විදේශ ණය හා අදාළව ශ්රී ලංකා රජය කියන්නේ තවත් එක් පාර්ශ්වකරුවෙක් පමණක් මිස නීති හැදීමේ හෝ නැමීමේ හැකියාවක් තියෙන "ලොක්කෙක්" නෙමෙයි. ඒ නිසා, එක් එක් ණය ගිවිසුමේ කොන්දේසි අනුව, ශ්රී ලංකා රජයට ඉදිරි කාලයේදී විවිධ ප්රතිවිපාක වලට මුහුණ දෙන්න වෙයි.

වඩා වැදගත් ප්රශ්නය මේ වගේ ඒකපාර්ශ්වික තීරණ ගන්න පුළුවන්ද බැරිද කියන එක නෙමෙයි. මෙහෙම නොකර වෙන කළ හැකි දෙයක් තිබුණාද කියන එකයි. ණය ගෙවන්න සල්ලි නැත්නම් කොහොමටත් ගෙවන්න විදිහක් නැහැ. ඒ කියන්නේ ඉතිරිව තිබෙන්නේ ණය පැහැර හරින ආකාරය පිළිබඳ විකල්ප පමණයි. ණය පැහැර හැරීම කළ යුතුව තිබුණු විකල්ප ක්රම මොනවාද?

(1) ණය හිමියන් සමඟ සාකච්ඡා කර ද්විපාර්ශ්වික එකඟතාවයක් යටතේ ණය ගෙවීම අත් හිටුවා එම ණය පසුව ගෙවන ආකාරය සම්බන්ධව දෙපාර්ශ්වයට එකඟ විය හැකි වැඩ පිලිවෙලක් සකස් කර ගැනීම.

(2) අවසාන මොහොත වන තුරු ණය කෙසේ හෝ ගෙවන බව කියමින් සිට අවසාන මොහොතේ ණය නොගෙවා පැහැර හැරීම

(3) දැන් කර ඇති ආකාරයෙන් ඒකපාර්ශ්වික පූර්ව දැනුම්දීමක් සහිතව ණය ගෙවීම අත් හිටුවීම

බොහෝ දෙනෙකු විසින් ණය ප්රතිව්යුහගත කරන මෙන් යෝජනා කරද්දී අදහස් කළේ ඉහත (1) විකල්පය ගැනයි. එහෙත් මෙය යම් කාලයක් ගත වන වැඩක්. මගේ අදහස වන්නේ අඩු වශයෙන් මාස හයකට පෙර අනිවාර්යයෙන්ම ණය පැහැර හරින්නට සිදුවන බව අවබෝධ කර ගෙන අවශ්ය කටයුතු පටන් ගත්තානම් මෙය කළ හැකිව තිබුණු බවයි. දැන් මේ සඳහා ප්රමාද වැඩියි. මේ වන විට අදාළ ක්රියාමාර්ගයට ප්රවේශ වී ඇතත් එය සම්පූර්ණ වීමට මාස ගණනාවක් යා හැකියි. එතෙක් අල්ලා ගෙන ඉන්න තරම් විදේශ සංචිත රටේ නැහැ. ඒ නිසා, ඉතිරිව තිබෙන්නේ (2) හා (3) විකල්ප පමණයි. ඒ දෙකෙන් වඩා හොඳ විකල්පය (3)යි.

මෙය හානි අවම කිරීමේ විකල්පයක් පමණක් බව පැහැදිලිව තේරුම් ගත යුතුයි. (2) විකල්පයේ හානි ඊට වඩා වැඩියි. (1) වඩා හොඳ විකල්පයක් වුවත් දැන් ඒ සඳහා ප්රමාද වැඩියි. (3) යනු (1) සිදුවන තුරු ගෙන තිබෙන තාවකාලික පියවරක්.

කෙසේ වුවත්, (1) කියන්නෙත් හානි අවම කරන විකල්පයක් පමණයි. මේ විකල්ප තුනටම නොගොස් නියම පිළිවෙලට ණය ගෙවන්න පුළුවන් වුනානම් තමයි වඩාත්ම හොඳ. හැබැයි දැන් ඒ ගැන කතා කරන එකේවත් තේරුමක් නැහැ. මේකත් විණිමය අනුපාතය හා පොලී අනුපාත පාලනය කිරීම වගේම දෙයක්.

ඩොලරයේ මිල අඩුවෙන් තියෙනවානම් හොඳයි. පොලී අනුපාත අඩුවෙන් තියෙනවානම් ඒත් හොඳයි. හැබැයි මේ ඉලක්ක ලඟා කරගත යුත්තේ "නියම ක්රමයට" මිසක් හොර පාරෙන් නෙමෙයි. ඩොලරයේ මිල ඉහළ යාමට බලපාන දේ කරන අතරම ඩොලරයේ මිල පාලනය කිරීමේ ප්රතිඵල දැන් ඇස් පනාපිටම පේන්න තිබෙනවා. මතක තියා ගන්න අනාගතය ගැන සැලකූ විට තවමත් ඩොලරයේ මිල තියෙන්නේ සතුටු විය හැකි තැනක බව. පොලී අනුපාතික ගැන කියන්න තියෙන්නෙත් ඒකමයි.

මේ ණය ජනතාවගේ එකඟතාවයෙන් තොරව රජය විසින් ජනතාව උකස් කර ගත් ණය සේ සලකා ඒකපාර්ශ්වීය ලෙස ගෙවීම කල් දැමීම සාධාරණිකරණය කළ හැකිද?

මෙහි "රජය විසින් ජනතාව උකස් කර ගත්" කියන කොටස නිවැරදි වුවත් "ජනතාවගේ එකඟතාවයෙන් තොරව" කියන කොටස නිවැරදි නැහැ. ප්රජාතන්ත්රවාදී රටක බහුතර ජනතා කැමැත්ත ලබා බලයට පත් වූ ආණ්ඩුවක මෙහෙයවීම යටතේ රජය විසින් ජනතාව උකස් කර ගත් ණය සැලකිය හැක්කේ ජනතාවගේ එකඟතාවයෙන් ලබාගත් ණය ලෙසයි. ඒ වගේම, මෙහිදී ප්රායෝගිකව බලපාන්නේ ජාත්යන්තර ගිවිසුම් නීති මිසක් සාධාරණත්වය පිළිබඳ මූලධර්ම නෙමෙයි. කලින් විස්තර කළ පරිදි, මෙය සාධාරණත්වය පිළිබඳ ප්රශ්නයක් නොව විකල්ප නැති වීම පිළිබඳ ප්රශ්නයක්.

දැන් ණය හිමියන්ට වෙන්නේ කුමක්ද?

වහාම සිදුවන දෙය ඔවුන්ට ලැබිය යුතු ණය වාරික හා පොලී මුදල් ලංකාවට ලබා දුන් අලුත් ණය බවට පරිවර්තනය වීමයි. එනම් ප්රාග්ධනීකරණය වීමයි. උදාහරණයක් ලෙස ජූලි මාසයේදී කිසියම් අයෙකුට ඩොලර් මිලියන 100ක ස්වෛරිත්ව බැඳුම්කර ආයෝජන වෙනුවෙන් එම මුහුණත වටිනාකම හා ඩොලර් මිලියන 2.9375ක කූපන් පොලී මුදලක් ලැබිය යුතු වුවත් දැන් එය ලැබෙන්නේ නැහැ. ඒ වෙනුවට ඇය එදින ඩොලර් මිලියන 102.9375ක අළුත් ස්වෛරිත්ව බැඳුම්කරයක හිමිකාරියක බවට පත් වෙනවා. ඒ වෙනුවෙන් එම මුදල ආපසු ගෙවන තුරු 5.875%ක පොලියක් ලැබෙනවා. ලැබෙනවා කිවුවත් එම මුදල බැංකු පොලියක් මෙන් ඉහත ආයෝජනයටම එකතු වෙන එකයි වෙන්නේ.

මේ වැඩේට ණය හිමියෝ කැමති වෙයිද?

අනිවාර්යයෙන්ම ඔවුන් කැමති වන එකක් නැහැ. මොකද මේ 5.875% පොලියට (ඉහත උදාහරණයේදී) ඔවුන් කැමති වී තියෙන්නේ වසර 10කට පෙර 2012දී. ඒ දවස්වල ලංකාවට ණය දෙන එකේ දැන් මෙන් අවදානමක් පෙනෙන්න තිබුණේ නැහැ. දැන් ඔවුන් මේ වගේ අඩු පොලියකට තමන්ගේ ණය අළුත් කරන්න කැමති වන්නේ නැහැ. ඉදිරියේදී මේ ණය හිමියන් එක්රැස් කර කරන සාකච්ඡාවකදී බොහෝ විට ඔවුන්ගේ නොගෙවූ ණය හා පොලී ආපසු ගෙවන තුරු මීට වඩා ගොඩක් වැඩි පොලියක් ගෙවීම සඳහා ශ්රී ලංකා රජයට එකඟ වෙන්න වෙයි. එවැනි එකඟතාවයක් ඇති කර ගන්න බැරි වුනොත් ඔවුන් නඩු මගට ගොස් ප්රමාද ගාස්තු, නඩු ගාස්තු ආදියත් ඉල්ලා සිටියි. කොහොම වුනත් දැනට ඔයිට වඩා වෙන කරන්න කියලා දෙයකුත් නැහැ.

මීට පස්සේ ලංකාවට ණය ගන්න බැරි වෙයිද?

රටක් ණය පැහැර හැරියා කියලා ආයේ කවදාවත්ම ණය ගන්න බැරි වෙන්නේ නැහැ. හැබැයි ලංකාවේ දැන් පවතින තත්ත්වය යටතේ තව සෑහෙන කාලයකට විදේශ ණය ගන්න ලේසි වෙන එකක් නැහැ. ණය නොගෙවා හිටියා කියලා ණය අහෝසි වෙන්නේ නැහැ. ඒ ණයට දවසින් දවස පොලී එකතු වෙනවා. ඒ එක්ක ලංකාවේ විදේශ ණය බර දැන් තිබෙනවාට වඩා විශාල ලෙස ඉහළ යයි. ඒ විදිහට ණය වැඩිවෙන්නේ අලුත් ණය එක ඩොලරයක් හෝ රටට එන්නේ නැතුවයි. බොහෝ විට ඉදිරි වසර පහ තුළ ගෙවිය යුතු ණය ටික ගෙවන්න පමණක් අඩු වශයෙන් අවුරුදු දහයක් යයි. ගත්ත ණය ටිකවත් ගෙවාගන්න බැරිව දඟලන රටකට සාමාන්ය ආයෝජකයෝ ණය දෙන එකක් නැහැ. මම කියන්නේ නුදුරු කාලය ගැනයි. ද්විපාර්ශ්වික ණයනම් තීරණය වන්නේ වෙනත් කරුණු මතනේ. ඒවා ලැබෙයි.

ණය ප්රශ්නය ආර්ථිකයට බලපාන්නේ කොහොමද?

බොහෝ විට ඉදිරි වසර දහයක පමණ කාලය තුළ ලංකාවට ලැබෙන විදේශ විණිමය ටික පිරිමහගෙන වියදම් කරන්න වෙයි. ඒ අතර ණය ගෙවන්නත් විදේශ විණිමය වෙන් කරන්න වෙයි. ඒ කියන්නේ ඩොලරය දිගින් දිගටම විශාල ලෙස ඉහළ යන්න ඉඩ හරින්න වෙනවා කියන එකයි. පොලී අනුපාතිකත් විශාල ලෙස ඉහළ යයි (ඉතිරිකිරීම් තියෙන අයට හොඳ ආරංචියක්!). ගොඩක් ආනයනික භාණ්ඩ ලංකාවේ මධ්යම පංතියට පරිභෝජනය කළ නොහැකි සුඛෝපභෝගී භාණ්ඩ බවට පත් වෙයි. අවුරුදු හතළිහකට පමණ පෙර තිබුණු සරල සුන්දර ජීවිතය ගැන ෆේස්බුක් පෝස්ට් දාපු අයට ඒ ජීවිතය විදින්න ඉඩ ලැබෙයි. රජයේ වියදම් විශාල ලෙස කපා හරින්න සිදු වෙයි. රටේ ඒක පුද්ගල ආදායම (ඩොලර් වලින්) දශක ගානකින් පස්සට යන්න පුළුවන්. මේවා අශුභවාදී අදහස් කියා හිතෙන අයට කියන්න තියෙන්නේ මේ ලියන්නේ පුලුවන්ම තරම් ශුභවාදී ලෙස බවයි.

මේක ගොඩදාන්න වෙන විදිහක් නැද්ද?

කණගාටුවෙන් වුනත් කියන්න වෙන්නේ නැවත මුල සිටම පටන් ගන්නවා හැර වෙන විකල්පයක් නැති බවයි. මේ වෙන්න යන්නේ සිස්ටම් රීසෙට් එකක්. ඕක කවදා හරි අනිවාර්යයෙන්ම වෙන දෙයක්. කලින් වෙන තරමට හොඳයි. වෙච්ච වැරදි වලින් පාඩම් ඉගෙන ගත්තොත්, හදිසියේ නොවුනත්, අළු ගසා දා නැගිටලා ගොඩ යන්න පුළුවන්.