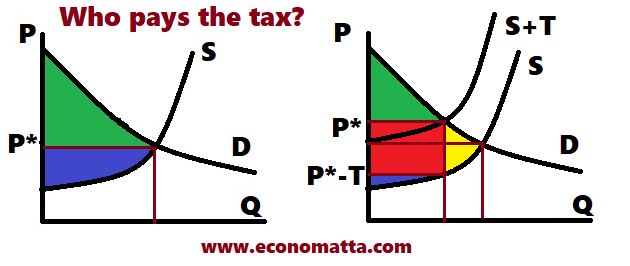

බේබි කැපිල්ල කියන වචනය සමහර විට ප්රාදේශීය ව්යවහාරයක් වෙන්න පුළුවන්. ඔය වචනයේ සම්භවය ගැනත් මට අදහසක් නැහැ. කොහොම වුනත්, බේබි කැපිල්ල කියා කියන්නේ කාඩ් කුට්ටම භාවිතයෙන් කරන ලංකාවේ ජනප්රිය සූදුවක්. දැන් ජනප්රිය නැත්නම් කාලයකට පෙර ජනප්රියව තිබූ සූදුවක්. වඩා ප්රචලිත වචනය බූරුවා ගැසීම.

සමහර අය අවුරුදු කාලයේදී නැත්නම් මළ ගෙදරකදී විනෝදයට බේබි කපනවා. බේබි කැපිල්ලට ඇබ්බැහි වූ තවත් සමහර අය දිනපතාම මේ වැඩේ කරනවා. වෙනත් සූදු වලින් වගේම මේ සූදුවෙනුත් කිසිදු ක්රීඩකයෙකුට දිගුකාලීනව දිනන්න බැහැ. නමුත්, ඇතැම් දින වල සූදුවෙන් වාසි වෙන්න පුළුවන්. සමහර විට එක දිගට දින කිහිපයක්ම දිනන්න පුළුවන් වෙන්නත් ඉඩ තිබෙනවා. හැබැයි පරදින්න ගත්තහම ඒ දිනපු වාසි සියල්ලම නැති වෙනවා.

බේබි කැපිල්ලෙන් හැමදාම දිනන එක පුද්ගලයෙක් ඉන්නවා. ඒ මේ ක්රීඩාව සංවිධානය කරන පුද්ගලයා. කවුරු දිනුවත්, පැරදුනත් බූරු පොළේ අයිතිකාරයාට තෝන් ලැබෙනවා.

මේ දවස් වල කතාව බේබි කැපිල්ල ගැන නෙමෙයි. බදු කැපිල්ල ගැනයි. සමහර කරුණු අතින් ඔය දෙකේ ලොකු වෙනසකුත් නැහැ.

මේ වන විට ලංකාවේ රාජ්ය මූල්ය ප්රතිපත්තියේ විශාල ලිහිල් කිරීමක් දකින්න තිබෙනවානේ. මේ පසුපස ආර්ථික විද්යා න්යාය මත පදනම් වූ උපාය මාර්ගික හේතු තිබෙනවාද? එහෙම නැත්නම් මෙය ඉදිරි මැතිවරණය ඉලක්ක කරගත් තාවකාලික රැවටීමක් පමණක්ද?

මුදල් ප්රතිපත්ති හා රාජ්යමූල්ය ප්රතිපත්ති වල උදවුවෙන් තාවකාලිකව ආර්ථිකය ප්රසාරණය කිරීම ලෝකයේ රටවල් බොහොමයක්ම විසින් කරන දෙයක්. මේ වැඩේ කරන්නේ රටේ නිෂ්පාදනය එහි විභව මට්ටමට වඩා පහත වැටී තිබෙන අවස්ථා වලයි. මුදල් ප්රතිපත්ති හා රාජ්යමූල්ය ප්රතිපත්ති වල උදවුවෙන් ආර්ථිකය කෘතීම ලෙස තාවකාලිකව පුම්බන්නේ රටේ සමස්ත නිෂ්පාදනය අඩු වී තිබෙන්නේ එම නිෂ්පාදන අලෙවි කළ හැකි තරමේ සමස්ත ඉල්ලුමක් නැති වූ විට කියන කේන්සියානු අදහස මතයි.

කේන්සියානු අදහස අනුව වුවත් මුදල් ප්රතිපත්ති හා රාජ්යමූල්ය ප්රතිපත්ති වල උදවුවෙන් ආර්ථිකයක් දිගින් දිගටම පුම්බන්න බැහැ. එහෙත්, ඇතැම් තත්ත්වයන් යටතේ තාවකාලිකව එය කළ හැකියි. ආර්ථිකය ප්රසාරණය කිරීමට පෙර රටේ මේ තත්ත්වයන් පවතීදැයි නිවැරදිව හඳුනාගත යුතුයි.

රටේ නිෂ්පාදන ධාරිතාව හා සැබෑ නිෂ්පාදිතය අතර පරතරයක් ඇති බව හඳුනා ගන්නේ කොහොමද? එවැනි පරතරයක් ඇති කාලයක භාණ්ඩ හා සේවා නිෂ්පාදනය පූර්ණ ධාරිතාවෙන් සිදු වන්නේ නැහැ. එයට හේතුව පූර්ණ ධාරිතාවෙන් නිෂ්පාදනය කර විකිණිය හැකි තරමේ ඉල්ලුමක් රටේ නැති වීමයි. වෙනත් විදිහකින් කිවුවොත් ඉල්ලුමට වඩා සැපයුම වැඩි නිසයි. ඉල්ලුමට වඩා සැපයුම වැඩි වීමේ ප්රතිඵලයක් විදිහට මිල මට්ටම් පහත වැටෙනවා. ඒ නිසා, උද්ධමනය ඉතා අඩු මට්ටමකට වැටෙනවා. ඇතැම් විට අවධමනකාරී තත්ත්වයක් ඇති වෙනවා. සමාගම් වල ලාබ අඩුවන නිසා ඔවුන් සේවකයින් සේවයෙන් ඉවත් කරනවා. එවිට විරැකියාව ඉහළ යනවා. රටේ ප්රාග්ධන හා ශ්රම සම්පත් වලින් විශාල කොටසක් ප්රයෝජනයට නොගැනෙන නිසා ආර්ථිකය හැකිලෙනවා.

මේ වගේ වෙලාවක මුදල් ප්රතිපත්ති හා රාජ්යමූල්ය ප්රතිපත්ති යොදාගෙන තත්ත්වයේ වෙනසක් කළ හැකියි. මුදල් ප්රතිපත්ති වලින් පොලී අනුපාතික අඩු කළ විට ණය ගැනීම් ඉහළ ගොස් මුදල් සංසරණය ඉහළ යනවා. බදු අඩු කළ විට හා රජයේ වියදම් වැඩි කළ විටත් එයම වෙනවා. එහි ප්රතිඵලයක් ලෙස සමස්ත ඉල්ලුම වැඩි වී භාණ්ඩ හා සේවා මිල ඉහළ යනවා. එයින් දිරිමත් වන නිෂ්පාදකයින් නිෂ්පාදනය වැඩි කරනවා. සේවකයින් අලුතින් බඳවා ගන්නවා. මෙහි ප්රතිඵලයක් විදිහට ආර්ථික වර්ධනය වේගවත් වෙනවා. විරැකියාව අඩු වෙනවා. ඒ එක්කම උද්ධමනයත් වැඩි වෙනවා.

මුදල් ප්රතිපත්ති හා රාජ්යමූල්ය ප්රතිපත්ති වලින් ආර්ථිකය තාවකාලිකව ප්රසාරණය කිරීමේදී ගෙවිය යුතු මිලක් තිබෙනවා. බදු අඩු කිරීම හා රජයේ වියදම් වැඩි කිරීම නිසා රජයේ අයවැය හිඟය ඉහළ යනවා. එවිට, ඒ අඩුව පුරවන්න ණය ගන්න වෙනවා. පසුව ගත් ණය පොලිය සමඟ ගෙවන්න වෙන නිසා අවශ්ය මට්ටමට ආර්ථිකය ප්රසාරණය වූ පසුව රජයේ වියදම් කපා, බදු වැඩි කර අයවැය අතිරික්තයක් හදා ගන්න වෙනවා. ඒ වගේම, පොලී පහත දැමීම සඳහා මහ බැංකුවට තාවකාලිකව අලුත් මුදල් සංසරණයට එකතු කරන්න වෙනවා. ඉන් පසුව, මේ මුදල් නැවත ආපසු එකතු කරගන්න වෙන්නේ පොලී අනුපාතික ඉහළ යන්න ඉඩ ඇරලයි.

කේන්සියානු අදහස අනුව මුදල් ප්රතිපත්ති හා රාජ්යමූල්ය ප්රතිපත්ති වල උදවුවෙන් ආර්ථිකයක් ප්රසාරණය කිරීමෙන් පසුව නැවත එය සංකෝචනය කළ යුතුයි. මේ දෙපැත්තම සමතුලිතව නොතිබුණොත් එන්න එන්නම රටේ මුදල් සැපයුම හා රජයේ ණය ඉහළ යනවා. එහි ප්රතිඵලයක් ලෙස මුදලේ අගය දිගින් දිගටම පිරිහෙනවා. නමුත්, දිගුකාලීනව ආර්ථික වර්ධනයේ වෙනසක් වෙන්නේ නැහැ. දිගුකාලීනව වෙන්නේ භාණ්ඩ හා සේවා වල මිල මට්ටම් හා විදේශ මුදල් ඒකක වල විණිමය අනුපාතික ඉහළ යාම පමණයි.

ව්යාපාර චක්ර වල බලපෑම නිසා ආර්ථික අවපාතයක් ඇති වූ විට මුදල් ප්රතිපත්ති හා රාජ්යමූල්ය ප්රතිපත්ති ක්රියාමාර්ග ගැනීම අත්යවශ්යම දෙයක් නෙමෙයි. කේන්සියානු ආකෘතිය අනුවම වුවත්, ආර්ථිකය කොහොමටත් නැවත තිබුණු තැනට එනවා. මුදල් ප්රතිපත්ති හා රාජ්යමූල්ය ප්රතිපත්ති හරහා කරන්න අදහස් කරන්නේ ආර්ථිකය සාමාන්ය මට්ටමට වඩා සෙමින් හෝ වේගයෙන් වර්ධනය වීම සීමා කරන එකයි. එහෙම නැතුව, මුදල් ප්රතිපත්ති හා රාජ්යමූල්ය ප්රතිපත්ති වලින් දිගුකාලීනව ආර්ථික වර්ධනය වැඩි කරන්න බැහැ. නමුත්, බොහෝ ආණ්ඩු එසේ කළ හැකි බව පෙන්වනවා. මේ කටයුත්තේදී ආණ්ඩු ක්රියා කරන්නේ බූරු පොළේ අයිතිකාරයා වගෙයි. බූරු පොළට ගොඩක් අය එන්නේ දිනන්න බලාගෙනයි. බේබි කපන කවුරුත් අන්තිමේදී පරදින බව බූරු පොළේ අයිතිකාරයා කවදාවත් කියන්නේ නැහැ.

ආණ්ඩු හා මහ බැංකුව විසින් මොනවා කළත්, ලංකාවේ ආර්ථිකය දිගුකාලීනව වර්ධනය වෙලා තියෙන්නේ 4.5-5.0% අතර වේගයකින්. ඒ තමයි ලංකාවේ ආර්ථිකයට දිගුකාලීනව වර්ධනය විය හැකි වේගය. රාජ්යමූල්ය ප්රතිපත්ති හා මුදල් ප්රතිපත්ති යොදාගෙන මේ වේගය තාවකාලිකව වසර කිහිපයක් තිස්සේ වැඩි කළ හැකි වුවත්, පසුව නැවත ආර්ථිකය මන්දගාමී වෙනවා. අන්තිමට වෙන්නේ රුපියල පිරිහීම පමණයි. දිගින් දිගටම ලංකාවේ භාණ්ඩ හා සේවා මිල ඉහළ යාමත්, ඩොලරයේ මිල ඉහළ යාමත් සිදු වෙන්නේ රාජ්යමූල්ය ප්රතිපත්ති හා මුදල් ප්රතිපත්ති යොදාගෙන ආර්ථිකය ප්රසාරණය කරන්න උත්සාහ දැරීම නිසායි. නමුත්, දිගුකාලීනව බැලුවහම ආර්ථික වර්ධන වේගය වෙනස් වෙලා නැහැ.

ඇත්තටම කියනවානම් සෛද්ධාන්තික අර්ථයෙන් ලංකාවේ ව්යාපාර චක්ර නැහැ. ලංකාවේ සමාගම් වලට ලාබ අඩු වූ විට සේවකයින් ඉවත් කරන්න බැහැ. ඒ හේතුව, නිසාම ලංකාවේ සමාගම් ලාබ වැඩි වෙන කාලවල් වලදී විශාල ලෙස සේවකයින් බඳවා ගන්නෙත් නැහැ. මේ හේතුව නිසා රටේ සමස්ත ඉල්ලුම වැඩි වුනා කියා ලංකාවේ සමාගම් වල නිෂ්පාදනය වැඩි වෙන්නේ නැහැ. එහෙම වැඩි කරන්න තරම් ධාරිතාවක් බොහෝ සමාගම් වලට නැහැ. ඒ නිසා, ඉල්ලුම නැති නිසා විභව නිෂ්පාදනය සිදු වෙන්නේ නැහැ කියන එක ලංකාවේ බොහෝ සමාගම් වලට අදාළ නැහැ.

ලංකාවේ ව්යාපාර චක්ර ඇති වෙන්නේ එක්කෝ ලංකාවේ මුදල් ප්රතිපත්ති හා රාජ්යමූල්ය ප්රතිපත්ති වල අතුරු පලයක් විදිහට. එහෙම නැත්නම්, බටහිර රටවල ඇතිවන ව්යාපාර චක්ර වල අතුරු පලයක් විදිහට. ඉදිකිරීම් කර්මාන්තයට පළමු කරුණ බලපානවා. අපනයන කර්මාන්ත වලට හා සංචාරක කර්මාන්තය වගේ ක්ෂේත්ර වලට දෙවන කරුණ බලපානවා.

මේ වගේ ලංකාවේ ආර්ථිකයේ ඇතැම් අංශ වලට ව්යාපාර චක්ර වල බලපෑමක් තිබෙනවා. ඒ අංශ වල වර්ධනය රාජ්යමූල්ය ප්රතිපත්ති ක්රියාමාර්ග වලින් තාවකාලිකව වැඩි කළ හැකියි. නමුත්, පොදුවේ ගත්තහම ලංකාවේ ක්රියාත්මක කරන රාජ්යමූල්ය ප්රතිපත්ති නිසා බොහෝ විට වෙන්නේ සමස්ත සැපයුම වැඩි වෙනවාට වඩා වේගයෙන් සමස්ත ඉල්ලුම වැඩි වෙන එකයි. මොකද ලංකාවේ පරිභෝජනය කරන භාණ්ඩ බොහොමයක් ආනයනික භාණ්ඩ. මේ භාණ්ඩ වලට දේශීය ආදේශක තිබෙන අවස්ථා වලදී වුවත්, හදිසියේ වැඩිවන ඉල්ලුමක් සැපයිය හැකි නිෂ්පාදන ධාරිතාවක් අදාළ දේශීය කර්මාන්ත වලට නැති නිසා රාජ්යමූල්ය ප්රතිපත්ති ලිහිල් කළ විට අන්තිමට වෙන්නේ ආනයන ඉහළ යන එකයි.

අතුරු කතා වැඩියි වගේ නේද? බදු අඩු කිරීමේ ප්රතිඵල ගැනනේ අපිට අවධානය යොමු කරන්න ඕනෑ වෙලා තිබුණේ. මේ ගැන විවිධ අය අපේ වියුණුවේම අදහස් දක්වා තිබෙනවා. ඒ අදහස් ගැන ප්රතිචාර දක්වන්න මහන්සි නොවී අපි රජය පැත්තෙන් කියන දෙයම බලමු. පහතින් තියෙන්නේ

දින කිහිපයකට පෙර මුදල් අමාත්යාංශය විසින් නිකුත් කළ නිල නිවේදනයක කොටස්.

"ශ්රී ලංකාවේ ආර්ථිකය, වර්ධනය වෙමින් පවත්නා උද්ධමන නැඹුරුව සමග දළ දේශීය නිෂ්පාදිතයේ 2%ක තරම් අඩු වර්ධන මට්ටමක් වාර්තා කර ඇති අවධියක මෙම බදු ප්රතිසංස්කරණයේ ආරම්භය සිදු කරනු ලැබ තිබේ."

"ජාතිය ගොඩනැගීමේ බද්ද (NBT) සහ උපයන විට බද්ද ඉවත් කිරීම මෙන් ම වැට් බද්ද 8% දක්වා අඩු කිරීමේ ප්රතිඵලයක් ලෙස භාණ්ඩ හා සේවාවල මිල අඩුවනු ඇති අතර මේ හරහා උද්ධමනය මධ්යස්ථභාවයකට ද පත්වනු ඇත."

"2019 සඳහා අපේක්ෂිත රාජ්ය මූල්ය හිඟය ඇස්තමේන්තු ගත ප්රමාණයට වඩා වැඩි වනු ඇති අතර එය දළ දේශීය නිෂ්පාදිතයෙන් සියයට 7 ක් පමණ විය හැකිය. අපේක්ෂා කළ ආදායමට වඩා සැලකිය යුතු අඩුවීමක් හේතුවෙන් සහ ප්රධාන වශයෙන් මන්දගාමී වර්ධනය සහ මැතිවරණ ආශ්රිත වියදම් වැඩිවීම මෙයට හේතු වනු ඇත."

"මධ්ය කාලීනව දළ දේශීය නිෂ්පාදිතයෙන් සියයට 4 ක් දක්වා අයවැය හිඟය අඩු කිරීමේ මාවතක් ඔස්සේ සිය මෙහෙයුම් නැවත සකස් කිරීමට සහ ණය තොගය තාර්කිකකරණය සමඟ කළමනාකරණය කළ හැකි මට්ටම් කරා ගෙනයෑමට රජය සාමූහික ප්රයත්නයක් දරමින් සිටියි."

"ශ්රී ලංකාවේ ප්රගතිය සහ සමෘද්ධිය වෙනුවෙන් කැපවී සිටින ජාත්යන්තර මූල්ය ආයතන (අයිඑෆ්අයි) සහ සංවර්ධන හවුල්කරුවන් සමඟ අඛණ්ඩ සම්බන්ධතාවය මත මෙම උත්සාහයන් ක්රියාත්මක කෙරේ."දැන් මේ කියන කතාවේම මූලික අවුලක් තිබෙනවා. නිවේදනය අනුව, ආර්ථික වර්ධනය 2% තරමටම අඩු වී ඇති නිසා ආර්ථිකය වර්ධනය කිරීමට බදු අඩු කර ඇති බව කියන්න හදන බව පෙනෙනවා. ඒ කියන්නේ, ආර්ථිකය වර්ධනය වෙන්නේ විභව මට්ටමට අඩුවෙන් බව හඳුනාගෙන තිබෙනවා. ඒ එක්කම උද්ධමන නැඹුරුව වර්ධනය වෙමින් ඇති බවකුත් කියනවා. උද්ධමන නැඹුරුව වර්ධනය වෙනවානම් එයින් කියැවෙන්නේ රටේ සමස්ත ඉල්ලුම සමස්ත සැපයුමට වඩා වැඩි බවයි. ඒ අනුව බැලුවොත් 2% වර්ධනයත් ඕනෑවට වඩා වැඩි වර්ධනයක්. සමස්ත ඉල්ලුම සමස්ත සැපයුමට වඩා වැඩිනම් කළ යුත්තේ බදු තවත් වැඩි කර ආර්ථික වර්ධනය අඩු කරන එකයි. එසේ නැත්නම් මුදල් සැපයුම සංකෝචනය කර ආර්ථික වර්ධනය අඩු කරන එකයි.

මේ අවුරුද්දේ ආර්ථික වර්ධනය මේ තරමටම අඩු වෙන්න හේතු වුනේ පාස්කු බෝම්බ ප්රහාර නිසා ආර්ථිකයේ ඇති වූ තාවකාලික පසුබෑමයි. විශේෂයෙන්ම සංචාරක ක්ෂේත්රයේ මේ පසුබෑම සිදු වුනා. එවැනි තාවකාලික පසුබෑමක් ඉතා ඉක්මණින් නැවත යථා තත්ත්වයට පත් වෙනවා. ඒ සඳහා මුදල් ප්රතිපත්ති හෝ රාජ්යමූල්ය ප්රතිපත්ති අවශ්ය වන්නේ නැහැ. අපි හිතමු පාස්කු ප්රහාරය නොවන්නට 2019 හා 2020 ආර්ථික වර්ධනය පෙර සැලසුම් කර තිබුණු 3.5% හා 4.0% මට්ටම් වලම තිබිය හැකිව තිබුණා කියා. දැන් පාස්කු ප්රහාරය නිසා සංචාරකයින් පැමිණීම අඩු වී 2019 ආර්ථික වර්ධනය 2%ට අඩු වෙනවා. නමුත්, 2020දී සංචාරක කර්මාන්තය නැවත මුල් මට්ටමට පැමිණියහොත් 2020 ආර්ථික වර්ධනය 5.5%ක් වෙනවා. මොකද ආර්ථික වර්ධනය ගණනය කරන්නේ 1.5%ක් පහළ මට්ටමක සිට නිසා.

මුදල් අමාත්යංශ නිවේදනය අනුව බදු අඩු කිරීම නිසා උද්ධමනය පහළ යනවා. බදු අඩු කිරීම නිසා පහළ යන්නේ ජීවන වියදම් දර්ශකය මිස උද්ධමනය නෙමෙයි. ජීවන වියදම් දර්ශකය කියා කියන්නේ උද්ධමනය මනින මිනුම මිස උද්ධමනය නෙමෙයි. උද්ධමනය කියා කියන්නේ රුපියලේ මිල දී ගැනීමේ හැකියාව දිගුකාලීනව අඩුවීම. ගඟේ වතුර පිරිසිදුද කියා පරීක්ෂා කරන වතුර සාම්පලය පිරිසිදු කළා කියා ගඟේ වතුර පිරිසිදු වෙන්නේ නැහැ. උණ අඩු කළා කියා උණට හේතු වුනු රෝගය අඩු වෙන්නේ නැහැ.

මුදල් අමාත්යාංශ නිවේදනයේ වැදගත්ම කොටස මේ කොටසයි.

"2019 සඳහා අපේක්ෂිත රාජ්ය මූල්ය හිඟය ඇස්තමේන්තු ගත ප්රමාණයට වඩා වැඩි වනු ඇති අතර එය දළ දේශීය නිෂ්පාදිතයෙන් සියයට 7 ක් පමණ විය හැකිය."මුදල් අමාත්යාංශ වෙබ් අඩවියේම තිබෙන 2019 වසර සඳහා වූ අයවැය ඇස්තමේන්තු අනුව, වසර තුළ රාජ්ය මූල්ය හිඟය ඇස්තමේන්තු කර තිබුණේ දළ දේශීය නිෂ්පාදිතයෙන් සියයට 4.4% ක් හෙවත් රුපියල් බිලියන 685 ක් ලෙසයි. මුදල් අමාත්යාංශයේම ඇස්තමේන්තු අනුව දැන් මේ හිඟය දළ දේශීය නිෂ්පාදිතයෙන් සියයට 2.6% කින්, ඒ කියන්නේ රුපියල් බිලියන 405 කින් පමණ ඉහළ යනවා.

අයවැය හිඟය මේ ආකාරයට ඉහළ යාම ප්රශ්නයක් බව මුදල් අමාත්යාංශය නොදන්නවා නෙමෙයි.

"මධ්ය කාලීනව දළ දේශීය නිෂ්පාදිතයෙන් සියයට 4 ක් දක්වා අයවැය හිඟය අඩු කිරීමේ මාවතක් ඔස්සේ සිය මෙහෙයුම් නැවත සකස් කිරීමට" රජය උත්සාහ කරන බව මුදල් අමාත්යාංශය විසින් කියන්නේ ඒ නිසයි. පෙර වූ මැදිකාලීන සැලසුම අනුව 2024 වන විට අයවැය හිඟය 2% මට්ටම දක්වා අඩු කර ගැනීමට මුදල් අමාත්යාංශය සැලසුම් කර තිබුණා. අලුත් සැලසුම වන්නේ අඩුම වශයෙන් 2024 වන තුරු සෑම වසරකදීම කලින් සැලසුම් කළාට වඩා වැඩියෙන් ණය ගැනීමයි. බදු අඩු කිරීම නිසා ආදායම් ඉහළ යනවානම් 2019දී කෙසේ වුවත් අඩු වශයෙන් වසර පහකට පසුව හෝ රජයේ අයවැය හිඟය කලින් සැලසුම් කර තිබුණු මට්ටමට වඩා අඩු විය යුතුයි.

වසරකට රුපියල් බිලියන 400ක පමණ අමතර මුදලක් හොයා ගන්නවා කියන එක පහසු වැඩක් නෙමෙයි. මුදල් අමාත්යංශය බොහෝ විට ආදායම් වැඩියෙනුත්, වියදම් අඩුවෙනුත් ඇස්තමේන්තු කරන නිසා මේ අමතර මුදල මීට වඩා වැඩි මුදලක් වෙන්න පුළුවන්. මේ වගේ මුදලක් දේශීය වෙළඳපොළෙන් ලබා ගන්න ගියොත් පොලී අනුපාතික විශාල ලෙස ඉහළ යන්න දෙන්න වෙනවා. එතකොට අර ආර්ථිකය ප්රසාරණය කිරීම කියන එක වෙන්නේ නැහැ. විකල්පයක් විදිහට මහ බැංකුවෙන් මුදල් ලබා ගත්තොත්, ඒ කියන්නේ සල්ලි අච්චු ගැහුවොත්, වහාම ප්රශ්නයක් ඇති නොවුණත් වසර දෙකකට පමණ පසුව උද්ධමනය නැවත විශාල ලෙස ඉහළ යයි. එය ඊට කලින්ම වෙන්නත් පුළුවන්. එතකොට අර බදු අඩු කිරීමේ සහනය නැතුව යනවා.

තෙවන ක්රමය විදේශ ණය ගැනීමයි. පසුගිය රාජපක්ෂ දශකයේ ප්රධාන ආර්ථික උපක්රමය වුණෙත් මෙයයි. විදේශ ණය අරගෙන රුපියල් වලට මාරු කළ විට රටේ රුපියල් අඩු වන නිසා මුදල් සංසරණය වැඩි වීම ප්රශ්නයක් වෙන්නේ නැහැ. ඒ නිසා, උද්ධමනය ප්රශ්නයක් වෙන්නේ නැහැ. දේශීය මූල්ය වෙළඳපොළෙන් ණය ගන්නේ නැති නිසා පොලී අනුපාතික ඉහළ යන්නෙත් නැහැ. ණයට ගත් ඩොලර් ආනයන වෙනුවෙන් වියදම් කළ හැකි නිසා, රටේ නිෂ්පාදනය ඉහළ නොගියත්, වැඩිවන දේශීය ඉල්ලුමට හරියන්න අඛණ්ඩ භාණ්ඩ සැපයුමකුත් තිබෙනවා. ණයට ගන්නා ඩොලර් මුදා හරිමින් විණිමය අනුපාතිකය පහළින් තියාගත්තොත්, ඩොලර් වලින් ණය ඉහළ ගියත් රුපියල් වලින් බැලූ විට ණය ඉහළ යාමක් නොපෙනෙන නිසා ණය අර්බුදය සඟවන්න පුළුවන්.

හැබැයි ඔය ඔක්කොම කරන්න වෙන්නේ ප්රමාණවත් තරම් විදේශ ණය ලබා ගන්න පුළුවන් වුනොත් පමණයි. මේ අවුරුද්දේ තියෙන ණය වල පොලී හා වාරික ලෙස විශාල මුදලක් ගෙවන්නත් තියෙද්දී මෙය කළ හැකිද?

බැහැ කියා කියන්න බැහැ. ලංකාවේ විදේශ ණය බර රටට සාපේක්ෂව කොයි තරම් ලොකු වුනත්, ඇමරිකාව, චීනය හෝ ඉන්දියාව වගේ රටකට ඩොලර් බිලියනයක් දෙකක් ඒ තරම්ම ලොකු මුදලක් නෙමෙයි. ඇමරිකාවට කොහොම වුනත් ඉන්දියාවට හා චීනයට ලංකාවට ණය දෙන එකේ වාසියක් තිබෙනවා. ලංකාවේ ආනයන වලින් විශාල ප්රමාණයක් එන්නේ ඉන්දියාවෙන් හා චීනයෙන්. නමුත්, මේ රටවල් දෙකම ලංකාවෙන් එතරම් දෙයක් ආනයනය නොකරන නිසා සෑම වසරකම මේ රටවල් සමඟ විශාල ද්විපාර්ශ්වික වෙළඳ හිඟයක් තිබෙනවා.

දැන් මේ බදු අඩු කිරීම නිසා මිනිස්සු අතේ මුදල් සංසරණය වැඩි වී භාණ්ඩ ඉල්ලුම වැඩි වුනා කියා කියමු. ඔය ඉල්ලුම සපුරන්න වෙළඳපොළට භාණ්ඩ එන්නේ කොහෙන්ද? ප්රධාන වශයෙන්ම ඉන්දියාවෙන් හා චීනයෙන්. එවිට ඔය රටවල් දෙක සමඟ වෙළඳ හිඟය තවත් වැඩි වෙනවා. මේ හිඟය පියවන්න වෙන්නේ ඩොලර් වලින්. නමුත්, ඩොලර් කොහෙන්ද?

ඩොලර් ඉල්ලුමට සරිලන සැපයුමක් නැති වුණොත් ඩොලරයේ මිල විශාල ලෙස ඉහළ යනවා. එවිට රටේ ආනයනික භාණ්ඩ වල මිල විශාල ලෙස ඉහළ යනවා. ඉන්දියානු හා චීන බඩු වලට ඉල්ලුම අඩු වෙනවා. මේ භාණ්ඩ රටේ නිපදවන එක වාසිදායක නිසා දේශීය නිෂ්පාදකයින් දිරිමත් වෙනවා. එවිට පාඩුව කාටද? ඉන්දියාවට හා චීනයටයි.

මේ තත්ත්වය නිසා මේ වෙලාවේ ලංකාවට ණය දෙන එක ඉන්දියාවට වගේම චීනයටත් වාසියි. ඇත්තටම ණය දෙනවා කියා කීවත් සල්ලි දීමක් කියා දෙයක් වෙන්නේම නැහැ. දෙන ණය වල වටිනාකමට ලංකාවෙන් භාණ්ඩ ආනයනය කරන එකයි වෙන්නේ. පොලියත් එක්ක ණය එකතු කරගන්න එක පස්සේ කරයි. ඉන්දියාවනම් දැනටමත් අඩු පොලියට ණයක් පොරොන්දු වෙලා. අඩු වුණත් පොලියක් තියෙනවා. ඒ වගේම මෙය ණයක් මිස ආධාරයක් නෙමෙයි. චීනය වුණත් මේ වෙලාවේ ණය දෙන්න අකැමැති වෙන එකක් නැහැ.

ඉන්දියාව හා චීනය විසින් ණය දීමේ ප්රවණතාවක් තිබුණත් මේ අවුරුද්දේ ගෙවන්න තිබෙන ණය වාරික හා පොලියට අමතරව බදු කැපිල්ල නිසා ඉහළ ගිය අයවැය හිඟය පියවන්න තවත් ඩොලර් බිලියන දෙකක් විතර හොයා ගන්න එක ඒ තරම්ම ලේසිත් නැහැ. "

ශ්රී ලංකාවේ ප්රගතිය සහ සමෘද්ධිය වෙනුවෙන් කැපවී සිටින ජාත්යන්තර මූල්ය ආයතන (අයිඑෆ්අයි) සහ සංවර්ධන හවුල්කරුවන් සමඟ අඛණ්ඩ සම්බන්ධතාව" අමතක කරලා නැත්තේ ඒකයි.

(Image: http://www.lankadeepa.lk/)