සීනි සීරීස් එක මෙගා ටෙලියක් වෙන්න යනවා වගේ තේරෙනවද? ඔය වැඩේ කළේනම් හිතලමයි. ලංකාවේ දේශපාලනය කියන්නේ සිද්ධියෙන් සිද්ධියට යන එකනේ. ලංකාවේ කිවුවට වෙන රටවලත් වැඩි වෙනසක් නැහැ. ඔය සිද්ධියෙන් සිද්ධියට යන එකෙන් ඒ තරම් වැඩක් නැහැ. හැබැයි ඔය වගේ වෙලාවක දුවන කෝච්චියට අපිට ඕනෑ කරන බඩු ගෝනි ලේසියෙන් පටවා ගන්න පුළුවන්. සීනි අස්සේ ඉල්ලුම් සැපයුම් සමතුලිතතාවය ගැනත් කියල දැම්මේ ඒ නිසයි.

මොන දේක වුනත් කෙළවරක් තියෙන්න ඕනැනේ. අපි කෙළින්ම පොයින්ට් එකට ඇවිත් මේ සීනි සීරිස් එක ඉවර කරලා දමමු. තව කොයි තරම් දේවල්නම් කතා කරන්න තියෙනවද?

ආනයනික සීනි මත අය කෙරුනු වෙනත් බදු වර්ග හතරක් වෙනුවට 2007 අංක 48 දරන විශේෂ වෙළඳ භාණ්ඩ බදු පනත යටතේ සීනි ආනයන මත "විශේෂ වෙළඳ භාණ්ඩ බද්දක්" පැනවූ බව පසුගිය කොටසෙන් කිවුවනේ. ඊට පස්සේ වරින් වර ඔය බද්ද සංශෝධනය කෙරුණා. නමුත් බද්ද විශේෂ වෙළඳ භාණ්ඩ බද්දම තමයි.

පහුගිය අවුරුදු හත තුළ, හරියටමනම් 2013 ජූලි සිට 2020 පෙබරවාරි දක්වා කාලය තුළ, ඔය බද්ද බොහෝ විට තිබුණේ රුපියල් 30කට ආසන්න මට්ටමකයි. යහපාලන ආණ්ඩුව බලයට පත් වන විට බද්ද රුපියල් 28යි. ඔය කාලයේදී සීනි කිලෝවක සිල්ලර මිල රුපියල් 100කට ආසන්න මට්ටමේ ස්ථාවරව තිබුණා. යහපාලන ආණ්ඩුවේ දින සීයේ වැඩ සටහන කියලා එකක් තිබුණනේ. කියවන අයට දැන් ඕවා මතකද මන්දා.

ඔය දින සියයේ වැඩ සටහන යටතේ 2015 ජනවාරි මාසයේදී සීනි බද්ද රුපියල් 10කින් අඩු කළා. ඒ කියන්නේ රුපියල් 18 කළා. සීනි කිලෝවක මිලත් පටස් ගාලා රුපියල් 85 පමණ මට්ටමට අඩු වුනා. බද්ද රුපියල් 10කින් අඩු කරද්දී සීනි මිල රුපියල් 15කින් 20කින් වගේ අඩු වුණේ ඔය දවස් වල ලෝක වෙළඳපොළේ සීනි මිලත් අඩු වෙමින් තිබුණු නිසා.

කොහොම වුවත් ඔය දින සියයේ වැඩ පිළිවෙළ යටතේ කරපු ගොඩක් දේවල් අගෝස්තු මැතිවරණය දිහා බලාගෙන කරපු දේවල්නේ. මහ මැතිවරණය ඉවර වුන ගමන් සීනි බද්ද රුපියල් 30 වුනා. බද්ද වැඩි කරන්න එකම හේතුව මැතිවරණය ඉවර වීම කියන එක සාධාරණ නැහැ. ඔය දවස් වෙද්දී සීනි වල ආනයනික මිල හොඳටම බැහැලයි තිබුණේ. ඒ නිසා බද්ද රුපියල් 30 කළා කියලා සීනි ලොකුවට ගණන් ගියේ නැහැ.

හැබැයි අවුරුද්ද අවසන් වෙද්දී සීනි වල ආනයනික මිල ඉහළ ගියා. ඒ අනුව සීනි මිලත් යහපාලන ආණ්ඩුව එන්න කලින් තිබුණු රුපියල් 100 මට්ටමට ගියා. 2016 මැද වන තුරුම ලෝක වෙළඳපොළේ සීනි මිල ටිකෙන් ටික වැඩි වෙලා එහි බලපෑමෙන් ලංකාවේ සිල්ලර සීනි මිලත් ඉහළ යාම නිසා එම වසරේ ජූලි මැදදී යහපාලන ආණ්ඩුව එක පාරටම සීනි බද්ද රුපියල් 30ක සිට ශත 25 දක්වා අඩු කළා. මෑතක් වන තුරුම සීනි බද්ද එක පාරටම ලොකුවටම අඩු වුනේ මේ අවස්ථාවේදී.

කලින් පාර සීනි බද්ද රුපියල් 30කින්ම වගේ අඩු කළේ ලෝක වෙළඳපොළේ සීනි මිල සැලකිය යුතු තරමින් ඉහළ යාමට සමාන්තරවයි. බද්ද රුපියල් 30කින් අඩු කරද්දී ආනයනික සීනි මිල රුපියල් 15කින් පමණ ඉහළ ගිය නිසා සීනි වල සිල්ලර මිල අඩු වුනේ රුපියල් 15කට කිට්ටු ප්රමාණයකින් පමණයි. සීනි වල සිල්ලර මිලේ විකෘතියක් පෙනෙන්න තිබුණේ නැහැ.

ඔය විදිහට බද්ද ශත 25 දක්වා අඩු කර තිබුණේ මාස දෙකක් පමණයි. ඉන් පසු නැවත බද්ද වැඩි කෙරුණා. හැබැයි එක පාර නෙමෙයි. රුපියල් 2, රුපියල් 7, රුපියල් 13, රුපියල් 25, රුපියල් 33 ආදී ලෙස ටිකෙන් ටික. ඒ වගේම බද්ද වැඩි කළේ ලෝක වෙළඳපොළේ සීනි මිල ටිකෙන් ටික පහළ යාමට සමාන්තරවයි. ඒ නිසා පසුගිය වසර වන තුරු සෑහෙන කාලයක් සීනි මිල ස්ථාවරව තිබුණා. 2020 අප්රේල් වෙද්දී සීනි වල සිල්ලර මිල රුපියල් 108ක් පමණ. සීනි බද්ද, ඒ කිවුවේ සීනි සඳහා වන විශේෂ වෙළඳ භාණ්ඩ බද්ද රුපියල් 35ක් වුනා.

පසුගිය වසරේ මැයි 22 වනදා ආණ්ඩුව සීනි බද්ද රුපියල් 50 දක්වා රුපියල් 15කින් වැඩි කළා. මීට පෙර කවදාවත්ම සීනි බද්ද මේ තරමට වැඩි කරලා තිබුණේ නැහැ. ඒ වගේම මේ විදිහට සීනි බද්ද වැඩි කළේ කලින් වාර වල වගේ ලෝක වෙළඳපොළේ සීනි මිල අඩුවීම වැනි හේතුවක් නිසාත් නෙමෙයි.

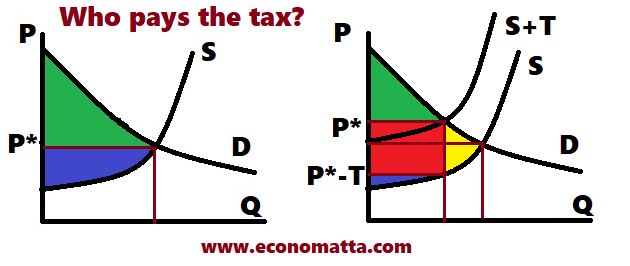

බදු වැඩි කළාම රජයේ ආදායම් වැඩි වෙනවා. බද්දේ බර වැටෙන්නේ පාරිභෝගිකයන්ටද සැපයුම්කරුවන්ටද කියන එක තීරණය වෙන්නේ ඉල්ලුම් හා සැපයුම් වක්ර වල බෑවුම් අනුව බවත්, සැපයුම් වක්රයේ බෑවුමක් නැති නිසා මුළු බරම වැටෙන්නේ පාරිභෝගිකයින් මත කියන එකත් මම පෙර ලිපි වල පැහැදිලි කළානේ. ඒ කියන්නේ මේ වැඩි කළ රුපියල් 15ම ගෙවන්න වෙන්නේ පාරිභෝගිකයන්ට කියන එකයි. හැබැයි බද්ද වැඩි කළාට වඩා වැඩි මිලකින් සීනි මිල ඉහළ යන්න හේතුවක් නැහැ.

පසුගිය මැයි මාසයේදී සීනි බද්ද රුපියල් 15කින් වැඩි කිරීමෙන් පසුව සීනි වල සිල්ලර මිල රුපියල් 25-30 අතර ප්රමාණයකින් ඉහළ ගියා. ඔය කාලයේ සීනි වල ආනයනික මිල ලොකුවට වැඩි වුනේ නැහැ. ඕනෑනම් වැඩිම වුනොත් රුපියල් 5ක් දමමු. ඒත් සීනි මිල වැඩි විය යුත්තේ රුපියල් 20කින් පමණයි. එහෙමනම් සීනි මිල රුපියල් 30කට ආසන්නව ඉහළ ගියේ කොහොමද?

රජයෙන් සීනි ආනයනකරුවන්ට අභ්යන්තර තොරතුරු ලැබුණේ නැත්නම් පසුගිය මැයි මාසයේ කළ බදු වැඩි කිරීම තරමක් වෙනස් එකක් බව ඔවුන්ට තේරෙනවා. මේ වැඩේ කළේ වෙනදා වගේ ලෝක වෙළඳපොළේ සීනි මිල අඩු වීමට ප්රතිචාරයක් විදිහට නෙමෙයිනේ.

ඔය දවස් වල ආණ්ඩුව හිටියේ ආනයන අධෛර්යමත් කරන ප්රතිපත්තියක. සමහර දේවල් ආනයනය කරන එක තහනම්ම කළා. අභ්යන්තර තොරතුරු ලැබුණේ නැත්නම් සීනි ආනයනකරුවෙකුට පෙනෙන්නේ ආණ්ඩුවේ ප්රතිපත්තිය කාලයක් යන තුරුම බද්ද ඉහළින් තබාගෙන ආනයන අධෛර්යමත් කරන එක බවයි. අනෙක් පැත්තෙන් රුපියල මත ලොකු පීඩනයක් එල්ල වෙලා තිබුණා. රුපියල ඉදිරි කාලය තුළ අවප්රමාණය වීමට නියමිත බව සක් සුදක් සේ පෙනෙන්නට තිබුණා. ඒ කියන්නේ ඉදිරියේදී එක පැත්තකින් සීනි ආනයනයට ආණ්ඩුව බාධා කරන්න පුළුවන්. සීනි ආනයනය නවත්වන්න වුනත් පුළුවන්. ඒ වගේම විණිමය අනුපාතිකය පිරිහීමට නියමිත නිසා ඉදිරියේදී සීනි වල ආනයනික මිල ඉහළ යාමට නියමිතයි.

ඔය වගේ තත්ත්වයක් යටතේ සීනි ආනයනකරුවෙක් ක්රියා කරන්නේ මොන විදිහටද? පළමුව ඩොලර් එක වැඩි වෙන්න කලින් හා සීනි ආනයනයට සීමා පැනවෙන්න කලින් හැකි තරම් සීනි ආනයනය කරන එක. දෙවනුව දැනට තිබෙන තොග මුදා හැරීම පාලනය කරන එක. ඔය දෙකේ සම්ප්රයුක්ත ප්රතිඵලය වන්නේ සීනි ආනයනකරුවෙකු සතු මුදල් සියල්ල යොදවා තමන්ගේ ගබඩා සියල්ල පුරවා ගන්නවා කියන එකයි. එහෙම නොකරනවානම් එක්කෝ අමු මෝඩයෙක්. නැත්නම් අනෙක් අයට නොපෙනෙන දේ දැකිය හැකි දක්ෂතාවයක් තිබෙන කෙනෙක්. එහෙමත් නැත්නම් මොන විදිහකින් හරි ආණ්ඩුව ඉස්සරහට කරන්න ඉන්න දේ දන්න කෙනෙක්!

ආණ්ඩුව සීනි බද්ද රුපියල් 15කින් වැඩි කරද්දී සීනි මිල රුපියල් 25-30කින් පමණ ඉහළ ගියේ සැපයුම්කරුවන් බොහෝ දෙනෙක් අනාගතය ගැන හිතා තමන්ගේ තොග මුදා නොහරිමින් සැපයුම පාලනය කළ නිසයි. බලාත්මක කළ නොහැකි පාලන මිලක් දමා තිබීමත් එයට හේතුවක් වෙන්න ඇති.

ඔහොම තත්ත්වයක් තියෙද්දී ආණ්ඩුව එකපාරටම සීනි බද්ද ශත 25 දක්වා අඩු කරනවා. මේක හරියට උස්සලා පොළොවේ ගහනවා වගේ වැඩක්. රුපියල් 50ට උස්සලා ශත 25 මට්ටමටම බැස්සුවහම කොහොමද?

හැබැයි ඔය විදිහට බදු අඩු වැඩි කිරීම වංචාවක් කියා කියන්න බැහැ. ආණ්ඩුවකට එහෙම කරන්න කිසිම තහනමක් නැහැ. ඒ වගේම බදු අඩු කළ නිසා රජයට පාඩුවක් වුනා කියන එකත් විහිළු කතාවක්. බදු ගැහීම රජයක් විසින් අනිවාර්යයෙන් කළ යුතු දෙයක් නෙමෙයි. බදු වැඩි කරද්දී රජයේ ආදායම් වැඩි වෙනවා. බදු අඩු කරද්දී රජයේ ආදායම් අඩු වෙනවා.

රජයට කැමති විදිහට බදු අඩු වැඩි කරන්න පුළුවන්කම තිබුණත් තේරුම් ගත හැකි හේතු මත රුපියල් 50 දක්වා වැඩි කළ බද්ද එක පාරටම ශත 25 දක්වා අඩු කළේ ඇයි කියන එක පිළිබඳවනම් සාධාරණ සැකයක් තිබෙනවා. ඒ සැකය වැඩි වෙන්නේ ඊට පස්සේ කරපු දේවල් එක්කයි.

ඔක්තෝබර් 14 වනදී සීනි මත අය කරන විශේෂ වෙළඳ භාණ්ඩ බද්ද ශත 25 දක්වා අඩු කරන ආණ්ඩුව නොවැම්බර් 17 වනදා ආනයනික සීනි කිලෝවක් මත රුපියල් 30ක තීරු බද්දක් දමනවා. 2007දී දරන විශේෂ වෙළඳ භාණ්ඩ බදු පනත සම්මත කළාට පස්සේ දිගටම සීනි මිල පාලනය කරලා තිබෙන්නේ එම බද්ද හරහා. ඒ හැර සීනි වලට තීරු බද්දක් අය කරලාම නැහැ. දැන් එක පාරටම කාලයක් තිස්සේම අය කරනු නොලැබූ තීරු බද්දක් අළුතෙන් එන්නේ කොහොමද? හංගලා ගැහිල්ලක් නෙමෙයිද?

මම හිතන විදිහට තීරු බදු අය කරන්නේ භාණ්ඩ ඇනවුම් කළ දවස මත පදනම්වයි. ආනයනය කිරීම සඳහා ණයවර ලිපි විවෘත කිරීමෙන් පසුව භාණ්ඩ රටට ගේන්න දින අනූවක කාලයක් තිබෙනවා කියා මම හිතනවා. තහවුරු කිරීම සඳහා ලේඛණයක් හොයා ගන්න බැරි වූ නිසා මේ කාරණයේදී මම නිවැරදි නොවෙන්න ඉඩ තිබෙනවා. අපි දැනට හිතමු මේක මෙහෙමයි කියලා.

මේ අනුව ශත 25ක බද්දක් ගෙවා සීනි ආනයනය කරන්න පුළුවන්කම තිබෙන්නේ ඔක්තෝබර් 14 සිට නොවැම්බර් 17 දක්වා දින 35ක කාලය තුළ සීනි ඇණවුම් කළ අයට පමණයි. එම කාලය තුළ ඇණවුම් කළානම් දින 90ක් ඇතුළත ශත 25 පමණක් ගෙවා සීනි නිදහස් කර ගත හැකිව තිබුණා කියන එක මගේ අදහසයි. මෙහි වැරැද්දක් තිබෙන බව යම් කෙනෙක් පෙන්වා දුන්නොත් නිවැරදි කිරීමක් කරන්නම්.

මැයි 22 රුපියල් 50 දක්වා ඉහළ දමපු සීනි බද්ද ඔක්තෝබර් 17 වෙනිදා එක පාරටම පෙරේතයා පොළොවේ ගැහුවා වගේ ශත 25 දක්වා අඩු වෙනවා. මැයි මාසයේ වැඩි කළ බද්ද ආණ්ඩුවේ ආනයන අධෛර්යමත් කිරීමේ ප්රතිපත්තියේ පිළිබිඹුවක් විදිහට තේරුම් ගත් සැපයුම්කරුවෝ ඒ වෙද්දී තමන්ගේ සල්ලි යට කරලා සීනි තොග ගොඩ ගහගෙන. ආනයන පාලනයක් එන බව පෙනෙද්දී කවුරු වුනත් කරන්නේ ඕකනේ. දැන් බද්ද අඩු කළා කියලා මේ අයට එක පාරට සීනි ආනයනය කරන්න බැහැ. කලින් ආනයනය කරලා රුපියල් 50 බැගින් බදු ගෙවා නිදහස් කරගත් සීනි තොග විකුණලා ඉන්න ඕනෑ. ඒ අය හුස්මක් කටක් අරගෙන සීනි ආනයනය කරන එක ගැන හිතන කොට බද්ද නැවතත් වැඩි වෙලා. විශේෂ වෙළඳ භාණ්ඩ බද්දනම් ශත 25 ලෙසම තියෙනවා. හැබැයි අලුතෙන් රුපියල් 30ක තීරු බද්දක් එකතු වෙලා.

කොහොම වුනත් හැම සැපයුම්කරුවෙක්ම එක විදිහටම කටයුතු කරන්න නීතියක් නැහැනේ. ඔය සීනි ආනයනකරුවන් අතරේ තමන්ගේ ගබඩා හිස් කරගෙන, සල්ලි අතේ තියාගෙන සීනි ආනයනය කරන්න බලාගෙන හිටපු අයත් ඉන්න බැරිකමක් නැහැ. හේතුව ඒ අයට අනෙක් අයට නොතිබුණු සුවිශේෂී විශ්ලේෂණ හැකියාවක් තිබීම වෙන්න පුළුවන්. වෙළඳපොළ ගැන හරි අවබෝධයක් නැතිකම වෙන්නත් පුළුවන්. අභ්යන්තර තොරතුරු ලැබී තිබීම වෙන්නත් පුළුවන්. හේතු හොයන එක අපිට කරන්න පුළුවන් දෙයක් නෙමෙයිනේ. ඔය මොන හේතුවක් හරි නිසා බද්ද ශත 25ට බස්සා තිබුණු දින 35 ඇතුළේ සීනි ඇණවුම් කළ සමාගම් වලට දැන් කල්ල මරේ!

මම හරියටම තොරතුරු දන්නේ නැතත් ඇහෙන කතා වල හැටියට බද්ද ශත 25 වූ වහාම එක සමාගමක් ඔවුන්ගේ බන්ධිත ගුදම් වල තිබුණු සැලකිය යුතු සීනි තොගයක් නිදහස් කරගෙන තිබෙනවා. මෙහිනම් කිසිම අසාමාන්ය කමක් නැහැ. ඕනෑම සමාගමක් ඔය වැඩේ කරයි.

ඒ සමාගමම දින කිහිපයක් ඇතුළත සීනි නැවක්ම ගෙනාවා කියලත් කියනවා. හැබැයි සීනි ආනයන විශාල ලෙස ඉහළ ගිහින් තියෙන්නේ 2021 ජනවාරි මාසයේදී. දෙසැම්බර් දක්වා මාස තුන තුළ සීනි ආනයනයේ කිසිම අසාමාන්ය වෙනසක් නැහැ. සමහර විට ඔක්තෝබර් මාසයේ ඇණවුම් කළ සීනි ජනවාරි මාසයේදී ශත 25 බැගින් ගෙවා, රුපියල් 30ක තීරු බද්ද නොගෙවා, නිදහස් කර ගත්තා වෙන්න පුළුවන්. නොවැම්බර් 17 පහු වෙලා ඇණවුම් කළානම් රුපියල් 30.25ක් බදු ලෙස ගෙවන්න වෙනවා.

කොහොමින් කොහොම හරි මේ වෙද්දී රුපියල් 50 බැගින් බදු ගෙවා ගෙන්වූ සීනි හා ශත 25 බැගින් බදු ගෙවා ගෙන්වූ සීනි විදිහට සීනි වර්ග දෙකක් වෙළඳපොළේ තිබෙනවා. ඔය සීනි වර්ග දෙකේ පාරිභෝගිකයන්ට හඳුනාගත හැකි කිසිම වෙනසක් නැහැ. නමුත්, ශත 25 ගෙවා නිදහස් කරගත් සීනි වල පිරිවැය රුපියල් 49.75කින් අඩුයි.

සීනි ආනයනකරුවන් කිසිවෙකු විසින් තවමත් රුපියල් 30.25 බැගින් බදු ගෙවා සීනි නිදහස් කරගෙන නැතුවා විය හැකියි. රුපියල් 50 බැගින් බදු ගෙවා නිදහස් කරගත් සීනි තොග තමන් සතුව නොතිබුණානම් අනිවාර්යයයෙන්ම ශත 25ට ගෙන්විය හැකිව තිබුණු දින 35 ඇතුළත සීනි ඇණවුම් කරනවනේ. ඒ නිසා, නොවැම්බර් 17න් පස්සේ සීනි ලොකුවට ඇනවුම් කළා කියා හිතන්න බැහැ.

යම් හෙයකින් කිසියම් සමාගමක් විසින් එහෙම කළා හෝ දැන් කරනවා කියා කියමු. ඔය කාලය ඇතුළත ලෝක වෙළඳපොළේ සීනි මිල 10%කින් පමණ ඉහළ ගියා. ඒ වගේම ඩොලරයක මිල 5%කින් පමණ ඉහළ ගියා. මේ කරුණු දෙක නිසා ආනයනික සීනි කිලෝවක මිල රුපියල් 20කින් පමණ වැඩි වුනා. මේ අනුව, දැන් රුපියල් 30.25ක් බදු ගෙවා සීනි ආනයනය කරන කෙනෙක්ගේ පිරිවැයත් ඔක්තෝබර් 14ට පෙර රුපියල් 50ක් බදු ගෙවා සීනි නිදහස් කරගත් අයගේ පිරිවැයට බොහෝ දුරට සමානයි. ඒ නිසා, සීනි වර්ග දෙකක් තියෙනවා කියපු කතාව වෙනස් වෙන්නේ නැහැ.

විවිධ සැපයුම්කරුවන්ගේ පිරිවැය හරියටම සමාන නොවන බවත් ඒ නිසා ලංකාවේ සිල්ලර සීනි වෙළඳපොළේ සැපයුම් වක්රයේ මම පහසුවට තිරස් රේඛාවකින් නිරූපණය කළ කොටස ඉතාම සුළු බෑවුමක් තිබෙන පඩිපෙළක් වගේ එකක් බවත් මම කලින් ලිපියක විස්තර කළා. සාමාන්යයෙන් මේ පඩිපෙළේ පඩි දෙකක් අතර උස ශත ගණනක්. පඩි සියල්ලේම උස වුවත් රුපියල් දෙක තුනකට වඩා වැඩි වෙන්නේ නැහැ. ඒ නිසා කිසියම් සැපයුම්කරුවෙකුට අනෙක් අයට වඩා ලාබයක් ගන්න පුළුවන් වුනත් වැඩිම වුනොත් එම ලාබය රුපියලක් නැත්නම් දෙකක්.

නමුත් දැන් වෙලා තියෙන්නේ කුමක්ද? පඩි දෙකක් අතර විශාල පරතරයක් තිබෙනවා. කොපමණ විශාල පරතරයක්ද?

බද්ද රුපියල් 50ක්ව තිබියදී, 2020 සැප්තැම්බර් මාසය අවසානයේ ඩොලරයක මිල හා ලෝක වෙළඳපොළේ සීනි මිල අනුව සීනි කිලෝවක මිල රුපියල් 67.34ක්. එයට නැව් ගාස්තු හා රක්ෂණ ගාස්තු ලෙස 5%ක් එකතු කර ආනයනික මිල රුපියල් 70.71ක් ලෙස ඇස්තමේන්තු කළ හැකියි. බද්ද එකතු කළ විට රුපියල් 120.71ක් වෙනවා. මෙයට ආනයනකරුගේ හා තොග හා සිල්ලර වෙළෙන්දන්ගේ ලාබ විදිහට 12%ක් එකතු කළොත් සීනි කිලෝවක සිල්ලර මිල රුපියල් 135.20ක් විය යුතුයි. එම මාසයේ සීනි සිල්ලර මිල වූ රුපියල් 135.54 මෙම ඇස්තමේන්තුව සමඟ සැසඳෙනවා.

බද්ද අඩු කිරීමෙන් පසු, 2020 ඔක්තෝබර් මාසය අවසානයේ ඩොලරයක මිල හා ලෝක වෙළඳපොළේ සීනි මිල අනුව සීනි කිලෝවක මිල රුපියල් 71.56ක්. එයට නැව් ගාස්තු හා රක්ෂණ ගාස්තු ලෙස 5%ක් එකතු කර ආනයනික මිල රුපියල් 75.14ක් ලෙස ඇස්තමේන්තු කළ හැකියි. බද්ද එකතු කළ විට රුපියල් 75.39ක් වෙනවා. මෙයට ආනයනකරුගේ හා තොග හා සිල්ලර වෙළෙන්දන්ගේ ලාබ විදිහට 12%ක් එකතු කළොත් සීනි කිලෝවක සිල්ලර මිල රුපියල් 84.43ක් විය යුතුයි. ඒ කියන්නේ ශත විසි පහේ බද්දට සීනි ආනයනය කළ අයට අවශ්යනම් රජයේ පාලන මිල වූ රුපියල් 85ට සීනි සපයන්න තිබුණා. ඒ මිල යටතේ ඔවුන්ට ඔවුන්ගේ සාමාන්ය ලාබය ලැබෙනවා.

හැබැයි කලින් රුපියල් 50ක බද්දක් ගෙවා සීනි ආනයනය කර තිබුණු අයට රුපියල් 85ට සීනි දෙන්න බැහැ. රේගුවෙන් නිදහස් කර ගන්න කොටම සීනි කිලෝවක් රුපියල් 120.71ක් වෙලා. මේ මිලට 12%ක සාමාන්ය ලාබයක් එකතු කළොත් විකුණන්න වෙන්නේ රුපියල් 135.20ක මිලකට. මම කියපු මිල පරතරය රුපියල් 50.76ක්. බද්ද වැඩි වුනු ප්රමාණය වූ රුපියල් 49.75ට ආසන්න වෙනසක්.

බද්ද අඩු කිරීමෙන් පසු, 2020 නොවැම්බර් මුල් සතියේදී සීනි විකිණුනේ කිලෝව රුපියල් 126.25 බැගින්. ඒ කියන්නේ ශත 25 බැගින් බදු ගෙවා සීනි නිදහස් කරගත් අයට 12%ක සාමාන්ය ලාබයට අමතරව 41.82ක සුපිරි ලාබයක් ලැබිලා. රුපියල් 50 බැගින් බදු ගෙවූ අයගේ සාමාන්ය ලාබයෙන් රුපියල් 8.95ක් අඩු වෙලා.

දළ වශයෙන් මේ කතාව කිවුවොත් රජය රුපියල් 50ක් පාඩු කර ගනිද්දී එයින් රුපියල් 9ක පමණ වාසියක් පාරිභෝගිකයන්ට ලැබෙනවා. හදිසියේ සීනි ගෙන්වපු අයට රුපියල් 41ක සුපිරි ලාබයක් ලැබෙනවා. කලින් සීනි තොග රැස් කරගෙන හිටපු අයට රුපියල් 9ක පාඩුවක් වෙනවා.ඔය නොවැම්බර් මාසයේදී පැවති තත්ත්වය.

මේ වෙද්දී සීනි කිලෝවක සිල්ලර මිල රුපියල් 115 පමණ මට්ටමට අඩු වෙලා. ශත 25 බැගින් බදු ගෙවූ අයට 12%ක සාමාන්ය ලාබයක් එක්ක රුපියල් 85 බැගින් සීනි සපයන්න පුළුවන් නිසා මෙතැන රුපියල් 30ක සුපිරි ලාබයක් තියෙනවා. අනෙක් අතට රජයට වූ රුපියල් 50ක පාඩුවෙන් රුපියල් 20ක් පමණ පාරිභෝගිකයන්ට ගිහින් තිබෙනවා. කලින් තොග රැස් කරගෙන සිටි අයට රුපියල් 20ක පමණ පාඩුවක්ද සිදු වී තිබෙනවා.

බදු අඩු කළ විට තොග රැස් කරගෙන ඉන්න කෙනෙකුට පාඩුවක් වෙනවා කියන එක සාමාන්ය කරුණක්, ව්යාපාරිකයෙකු වුනහම ඒ අවදානම ගන්න ඕනෑ. සාමාන්ය ලාබ වලින් මේ අවදානමේ අවාසියත් ආවරණය වෙනවා. එකම ප්රශ්නය ඒ අවාසිය හැම සැපයුම්කරුවෙකුටම එක විදිහට වුනාද කියන එකයි.

රුපියල් 30ක තීරු බද්ද ගෙවා ලෝක වෙළඳපොළේ දැන් මිලට හා දැන් විණිමය අනුපාතිකයට සීනි ගේන කෙනෙකුට 12%ක සාමාන්ය ලාබය නැතුව පිරිවැය ලෙස පමණක් රුපියල් 123.64ක් යනවා. ඒ නිසා, වෙළඳපොළේ මිල දැන් තිබෙන රුපියල් 115 මට්ටමේ තිබියදී හා රට ඇතුළේ සැලකිය යුතු සීනි තොග තිබියදී කවුරුවත් අලුතෙන් සීනි ආනයනය කරන්න පෙළඹෙන්නේ නැහැ. එහෙම කරලා දැන් මිලට වඩා අඩුවෙන් කොහොම වෙතත් දැන් මිලටවත් සීනි විකුණන්න බැහැ. ඒ නිසා ටික කාලයක් යන තුරු ලෝක වෙළඳපොළේ සීනි මිල හෝ විණිමය අනුපාතිකය ලංකාවේ සිල්ලර වෙළඳපොළේ සීනි මිලට බලපෑමක් කරන්නේ නැහැ. කළොත් කරන්නේ රජය විසින් රුපියල් 30ක තීරු බද්ද ඉවත් කළොත් හෝ විශාල ලෙස අඩු කළොත් පමණයි.

රුපියල් 135කට මිල විය යුතු සීනි හා රුපියල් 85ට මිල විය යුතු සීනි ලෙස ගොඩවල් දෙකක් තිබුණත් ඔය සීනි දෙවර්ගයේ වෙනසක් නැහැනේ. කිසියම් ආනයනකරුවෙක් ගත්තොත් එම ආනයනකරු සතුව බොහෝ විට ඔය සීනි දෙවර්ගයම තිබෙනවා. ඒ නිසා ආනයනකරුවෙකුගේ සීනි කිලෝවක සාමාන්ය පිරිවැය තීරණය වන්නේ කලින් තිබුණු තොග හා අලුතෙන් ආනයනය කළ තොග ප්රමාණ අතර අනුපාතය අනුවයි.

අලුතෙන් ආනයනය කළේම නැත්නම් සාමාන්ය වියදම රුපියල් 135යි. පරණ තොග තිබුණේම නැත්නම් සාමාන්ය වියදම රුපියල් 85යි. පරණ තොග හා අලුත් තොග හරි හරියටනම් සීනි කිලෝවක් රුපියල් 110කට පමණ දෙන්න පුළුවන්. ඒ නිසා, දැන් සීනි මිල රුපියල් 115 වීමෙන් අදහස් වෙන්නේ රුපියල් 50 බැගින් බදු ගෙවා ආනයනය කළ සීනි වලින් පාඩුවක් වන බව වුවත් සමස්තයක් ලෙස පාඩුවක් වනවා කියන එකම නෙමෙයි. පරණ තොග අඩු වන තරමට සීනි මිල පහළ යා යුතුයි.

සීනි මිල කොයි තරම් පහළ යයිද? රුපියල් 85 මට්ටමට පහළ යන්නේනම් නැහැ. එහෙම විය හැකිව තිබුණේ පරණ තොග තිබුනේම නැත්නම් පමණයි. සමහර විට තව පොඩ්ඩක් පහළ යයි.

ඉතා පැහැදිලිවම සීනි බද්ද රුපියල් 50 සිට ශත 25 දක්වා අඩු කිරීමේ වාසිය පාරිභෝගිකයන්ට ගිහින් නැහැ. නමුත් මාසයකට පසුව බද්ද නැවත රුපියල් 50 නොකර රුපියල් 30 කළ එකේ වාසිය පාරිභෝගිකයනට ගිහින් තිබෙනවා. ඔය අතර දින 35ක් තුළ පමණක් බද්ද ශත 25 මට්ටමේ පවත්වා ගත්තේ ඇයි කියන එකට තර්කානුකූල හේතුවක් පෙනෙන්න නැහැ. මේ කාලය ඇතුළත ශත 25ක බද්ද ගෙවා ආනයනය කළ සීනි වලින් එසේ ආනයනය කළ අය සුපිරි ලාබයක් ලබා තිබෙනවා. එය රජයේ ආදායමෙන් අඩු වූ එහෙත් පාරිභෝගිකයන්ට නොලැබුණු කොටසක්.

ප්රමාණය කොපමණද කියන එක තීරණය වෙන්නේ ශත 25 බැගින් ආනයනය කර තිබෙන සීනි ප්රමාණය මතයි. අලාභය ගණනය කිරීමේදී මෙම සීනි කිලෝග්රෑම් ප්රමාණය රුපියල් 49.75කින් වැඩි කරන්නේ නැතිව රුපියල් 19.75කින් වැඩි කිරීම වඩා නිවැරදි බවයි මම හිතන්නේ. අන්දරේ සීනි කෑවේ කා එක්කද කියලා හරියටම දැන ගන්න වෙන්නේනම් බැඳුම්කර සිද්ධියේදී වගේ කොමිසම් දෙක තුනක් දමලා තමයි!